KEX นิวโลว์! โบรกหั่นเป้าเหลือ 40 บ. ชี้กำไร Q3 หด เซ่นพิษโควิด-อัตรากำไรขั้นต้นลด

KEX ร่วง 7% ทำนิวโลว์! กังวลโบรกฯหั่นเป้าเหลือ 40 บ. ชี้กำไรไตรมาส 3/64 หด เซ่นพิษโควิด-อัตรากำไรขั้นต้นลด อย่างไรก็ตามจะเริ่มเห็นการฟื้นตัวในปี 2565 จากบริการใหม่ในไตรมาส 4/2564 ได้แก่ Kerry Cool, Kerry Wallet และ LTL (Kerry Less Than Truck Load)

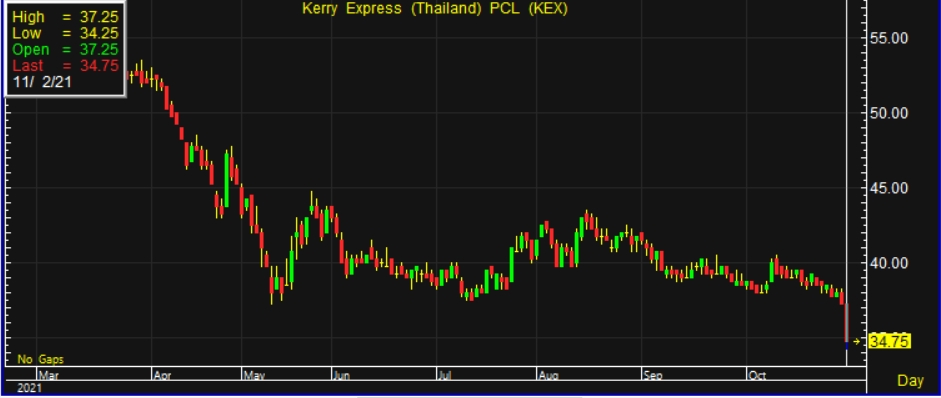

ผู้สื่อข่าวรายงานว่า วันนี้ (2 พ.ย.2564) ราคาหุ้นของบริษัท เคอรี่ เอ็กซ์เพรส (ประเทศไทย) จำกัด (มหาชน) หรือ KEX โดย ณ เวลา 11:29 น. อยู่ที่ระดับ 34.75 บาท ลบ 2.50 บาท หรือลบไป 6.71% โดยทำจุดสูงสุดที่ 37.25 บาท และทำจุดต่ำสุดที่ 34.25 บาท ด้วยมูลค่าการซื้อขาย 351.10 ล้านบาท ทั้งนี้จะเห็นว่าราคาหุ้นร่วงลงมาทำนิวโลว์

บริษัทหลักทรัพย์ เคทีบี (ประเทศไทย) จำกัด ระบุในบทวิเคราะห์เมื่อวันที่ (21 ตุลาคม 2564) ว่าด้วยหุ้น KEX มีการประเมินว่ากำไรสุทธิไตรมาส 3/2564 อยู่ที่ 255 ล้านบาท (ลดลง 13% เมื่อเทียบจากปีก่อน และลดลง 24% เมื่อเทียบจากไตรมาสก่อน)

โดยประเมินว่ากำไรไตรมาส 3/2564 จะลดลง อันเนื่องมาจาก (1) แม้รายได้จะอยู่ที่ 5,060 ล้านบาท (เพิ่มขึ้น 13% เมื่อเทียบจากปีก่อน) จาก Parcel Volume ที่ทำสถิติสูงสุดใหม่ แต่ revenue per parcel ปรับตัวลดลงจาก COVID-19 ระบาดรุนแรงส่งผลต่อกำลังซื้อของผู้บริโภคที่ลดลง และ KEX ได้ใช้กำหนดราคาเชิงรุก ต่อเนื่องเพิ่มพื้นที่ส่วนแบ่งทางการตลาด (2)อัตรากำไรขั้นต้น (GPM) ปรับตัวลดลงจากการเพิ่ม capacity ของ distribution center, เพิ่ม driver และ hubs เพื่อรองรับการเติบโตของ eCommerce และ 3) SG&A expenses ปรับตัวเพิ่มขึ้น 21% เมื่อเทียบจากปีก่อน จากการขยาย capacity ด้านกำไรที่ลดลงเมื่อเทียบจากไตรมาสก่อน มาจาก GPM ที่ลดลง และค่าใช้จ่ายที่เพิ่มขึ้นจากการขยาย capacity

ทั้งนี้ได้ปรับประมาณการกำไรสุทธิปี 2564-2565 ลง 16% และ 13% เพื่อสะท้อนกำไรที่ชะลอตัวกว่าคาดในไตรมาส 3/2564 และตลาด express delivery ที่ยังเผชิญภาวะกดดันจาก intense competition ที่ต่อเนื่องในปี 2565 โดยประเมินกำไรสุทธิปี 2564 ที่ 1,240 ล้านบาท (ลดลง 12% เมื่อเทียบจากปีก่อน) สาเหตุจาก (1) รายได้รวมขยายตัวเพิ่ม 3% เมื่อเทียบกับปีก่อน จาก parcel volume ที่ขยายตัวเพิ่มขึ้น 13% เมื่อเทียบจากปีก่อน revenue per par parcel ลดลง 10% เมื่อเทียบกับปีก่อน จากการเจาะกลุ่มตลาดพัสดุที่มีมูลค่าเล็กลงและการปรับราคาเพื่อขยายฐานลูกค้า (2) GPM ปรับตัวลดลงจากการขยาย capacity และ (3) SG&A to total sales ปรับตัวลดลงจากรายได้ที่ขยายตัว

สำหรับปี 2565 ประเมินกำไรสุทธิที่ 1,465 ล้านบาท (เพิ่มขึ้น 9% เมื่อเทียบจากปีก่อน) หนุนโดย (1) รายได้รวมปรับตัวเพิ่มขึ้น 9% เมื่อเทียบจากปีก่อน จากรายได้ parcel delivery ปรับตัวเพิ่มขึ้น 20% เมื่อเทียบจากปีก่อน จากกำลังซื้อที่ฟื้นตัวทำให้ ticket size ของการช้อปปิ้งออนไลน์ขยายตัว, รายได้จากการขายสินค้าขยายตัว เพิ่มขึ้น 35% เมื่อเทียบจากปีก่อน และ (2) GPM ปรับตัวขึ้นเมื่อเทียบจากปีก่อน อยู่ที่ 15.5% จาก economies of scale

ทั้งนี้ปรับคำแนะนำลงเป็น “ถือ” และปรับราคาเป้าหมายลงเป็น 40.00 บาท อิงปี 2565 ค่า PER ที่ 47.0 เท่า (ซึ่งคำแนะนำเดิม “ซื้อ” ที่ 45.00 บาท อิงปี 2565 ค่า Per 47.0 เท่า) จาก intense competition ของธุรกิจ express delivery ในไทยที่ยังต่อเนื่องในปี 2565 อย่างไรก็ตาม KEX ยังมี Upside จากบริการใหม่ ที่จะเริ่มให้บริการในไตรมาส 4/2564 ได้แก่ Kerry Cool, Kerry Wallet และ LTL (Kerry Less Than Truck Load) ซึ่งคาดว่าจะให้บริการในไตรมาส 1/2565