เปิด 2 หุ้นกลุ่ม SET100 บวกสวนตลาดฯ หลังรูด 25 จุด

เปิด 2 หุ้นกลุ่ม SET100 บวกสวนตลาดฯ หลังรูด 25 จุด ตามแรงขายหุ้นบิ๊กแคป "กลุ่มพลังงาน-แบงก์" สอดคล้องกับทิศทางบรรยากาศการลงทุนในภูมิภาคเอเชีย หลังอัตราผลตอบแทนพันธบัตรสหรัฐพุ่ง ส่งผลให้ภาพรวมตลาดทั่วโลกพักตัวเพื่อปรับสมดุล

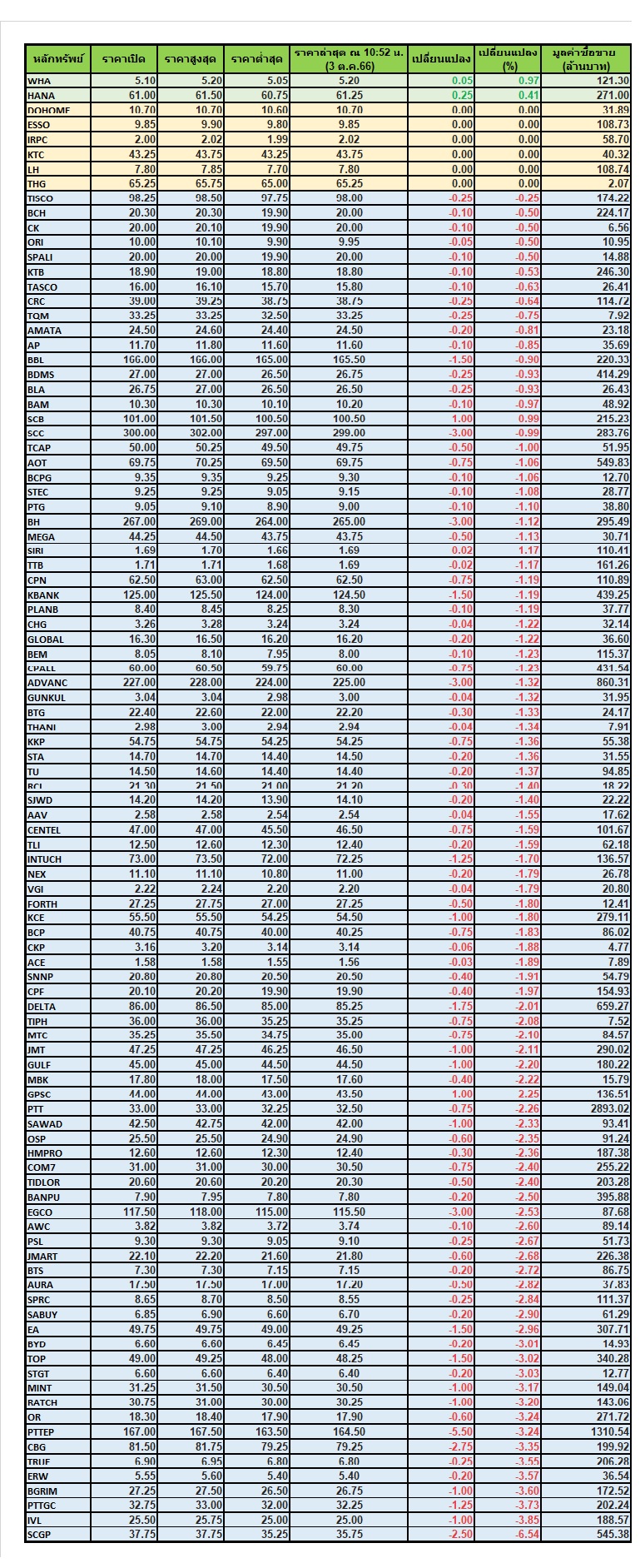

ผู้สื่อข่าวรายงานว่า ดัชนีตลาดหุ้นไทยปิดวันนี้(3 ต.ค.66) ดัชนีอยู่ที่ 1,444.75 จุด ลดลง 24.71 จุด หรือ 1.68% มูลค่าซื้อขายที่ 2.07 หมื่นล้านบาท โดยการปรับตัวลงแรงเนื่องจากมีแรงเทขายในหุ้นขนาดใหญ่ โดยเฉพาะในกลุ่ม SET100 มีแรงเทขายอย่างหนัก อาทิ PTTGC,IVL และ SCGP ซึ่งปรับตัวลงแรงเกิน 3% แต่ที่น่าสนใจมีหุ้นในกลุ่มเพียง 2 ตัวที่บวกสวนภาวะตลาดได้อย่างแข็งแกร่ง

นำโดยบริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA ราคาอยู่ทีระดับ 5.20 บาท บวก 0.05 บาท หรือ 0.97% ด้วยมูลค่าซื้อขาย 121.30 ล้านบาท ส่วนอีกตัวคือ บริษัท ฮานา ไมโครอิเล็คโทรนิคส จำกัด (มหาชน) หรือ HANA ราคาหุ้นอยู่ทีระดับ 61.25 บาท บวก 0.25 บาท หรือ 0.41% ด้วยมูลค่าซื้อขาย 271.00 ล้านบาท ดังตารางประกอบ

ด้านนายณัฐพล คำถาเครือ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.หยวนต้า (ประเทศไทย) เปิดเผยว่า ตลาดหุ้นไทยปรับตัวลดลงแรง สอดคล้องกับทิศทางบรรยากาศการลงทุนในภูมิภาคเอเชีย หลังอัตราผลตอบแทนพันธบัตรสหรัฐพุ่ง ส่งผลให้ภาพรวมตลาดทั่วโลกพักตัวเพื่อปรับสมดุล

ขณะที่ในประเทศยังไม่มีปัจจัยบวกเข้ามาช่วยผลักดัชนี เนื่องจากนักลงทุนยังรอติดตามความชัดเจนนโยบายแจกเงิน ดิจิทัล วอลเล็ต ทั้งแนวทางการปฏิบัติและแหล่งที่มาของเงิน รวมทั้งราคาน้ำมันโลกที่ปรับตัวลงส่งผลต่อหุ้นกลุ่มพลังงานกดดันดัชนี

ด้านบล.ดีบีเอส วิคเคอร์ส ระบุว่า ดัชนีดาวโจนส์ฟิวเจอร์เช้านี้ลบ หลังวานนี้ -74 จุด ตลาดหุ้นเพื่อนบ้านติดลบ ดัชนีกังวล Vix เพิ่ม 17.61 ส่วนเงินบาทอ่อนค่าไปที่ 37.07 บาท และ Bond Yield 10 ปีเพิ่ม 4.68% กลยุทธ์ระยะสั้น เข้าไว-ออกไว ยังกังวลนโยบายของธนาคารกลางสหรัฐ (เฟด) แต่คณะกรรมการนโยบายการเงิน (กนง.) ของไทยอาจไม่ขึ้นดอกเบี้ยแล้ว ระยะกลาง-ยาวทยอยสะสมหุ้นพื้นฐานเมื่อดัชนีอ่อนลง

อย่างไรก็ตามบล.ดาโอ (ประเทศไทย) ระบุในบทวิเคราะห์ (28 ก.ย.66) ว่า คงคำแนะนำ “ซื้อ” WHA โดยปรับราคาเป้าหมายเพิ่มขึ้นเป็น 6.30 บาท จากเดิม 5.80 บาท จากการ rollover ไปใช้ราคาเป้าหมายปี 67 และปรับกำไรปกติขึ้นโดยมองเป็นบวกมากขึ้นต่อยอด presale ปี 66 ที่มีแนวโน้มสูงกว่าคาดเดิมที่ 2.25 พันไร่ และใกล้เคียงกับเป้าใหม่ของบริษัทที่ประกาศปรับเมื่อต้นสัปดาห์ที่ผ่านมาที่ 2.75 พันไร่ หนุนโดย 1) ประเมินภาครัฐจะเร่งการออก EV package 3.5 ในเร็วๆนี้ เพื่อที่ให้ทันต่อการสนับสนุนผู้ผลิตรถ EV ที่จะเข้ามาลงทุนในไทยปี 67

2) ความต้องการลงทุนในเวียดนามที่เพิ่ม และเร็วมากขึ้น ภายหลังมีการลงนามกับสหรัฐฯ สำหรับการพัฒนาอุปทาน Semiconductor ในช่วงต้น ก.ย. ที่ผ่านมา รวมทั้ง China relocation ที่เข้าเพิ่มมากขึ้น โดยเฉพาะกลุ่ม Technology ที่เร่งการลงทุนในเวียดนามตอนบนมากขึ้น (เวียดนาม FDI 8M23 เป็นการลงทุนของประเทศจีน รวมฮ่องกง และไต้หวัน มากกว่า 30% และอยู่พื้นที่ตอนบน 64%)

ทั้งนี้คงกำไรปกติปี 66 ที่ 4.3 พันล้านบาท เพิ่มขึ้น 19% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่ปรับกำไรปกติปี 67 ขึ้น 8% เป็น 5.4 พันล้านบาท เพิ่มขึ้น 24% เมื่อเทียบกับงวดเดียวกันของปีก่อนจากการปรับเพิ่ม presale ปี 66 ขึ้นเป็น 2.75 พันไร่ และทำ ให้ยอด transfer ปี 67 เพิ่มเป็น 2.4 พันไร่ จากเดิม 2.0 พันไร่ เนื่องจาก presale ที่เพิ่มส่วนใหญ่จะอยู่ในนิคมที่อยู่ระหว่างการพัฒนา และพร้อมขายในปี 67 เช่น WHA IER และ Nghe An phase II

ส่วนบล.กรุงศรี พัฒนสิน ระบุในบทวิเคราะห์ว่า HANA คาดกำไรไตรมาส 3/2566 อยู่ที่ 600 ล้านบาท โต 40% เทียบช่วงเดียวกันของปีก่อน เทียบไตรมาสก่อนหน้า จากลูกค้ารถยนต์และ telecom ที่เร่งสั่งซื้อในไตรมาส 2/2566 มีโอกาสชะลอคำสั่งซื้อในไตรมาส 3/2566 แต่โดยรวมภายใต้ภาพของ Chip shortage ที่ผ่อนคลายขึ้น และ China reopening ดีต่อทั้งโรงงานจีน (20% ชองยอดขาย) และกลุ่มสินค้า Semiconductor + PCBA ในกลุ่มมือถือ รถยนต์ จะยังยืนระดับได้ดี บนโครงสร้างเศรษฐกิจโลกที่แนวโน้มเป็น Mild recession รวมถึง กลุ่ม EV ยังเติบโตได้ต่อเนื่อง

โดยมองกำไรปี 2566 ที่ 2.15 พันล้านบาท โต 2% เทียบช่วงเดียวกันของปีก่อน และปี 2567 ที่ 2.3 พันล้านบาท โต 6% เทียบช่วงเดียวกันของปีก่อน ขณะที่ราคาหุ้นซื้อขายบน PER23F 24 เท่า โดยมีปัจจัยในไต้หวันและเกาหลีใต้ ส่งสัญญาณเริ่มฟื้นตัว เป็นบวกต่อ Supply chain อิเล็กทรอนิกส์ฟื้นตัวช่วงถัดไป และกระแส AI รวมทั้ง Semiconductor จะเป็น New S-Curve และเป็นประโยชน์ต่อ ผู้ที่เกี่ยวข้อง และเป็น Upside ต่อภาพระยะกลาง