โบรกฯแนะ “ซื้อ” SCC ชี้หุ้นถูก-ปันผลแจ่ม มองผลงานปี 62 ฟื้นตัวรับพื้นฐานเศรษฐกิจไทยแกร่ง

โบรกฯแนะ "ซื้อ" SCC ชี้หุ้นถูก-ปันผลแจ่ม มองผลงานปี 62 ฟื้นตัวรับพื้นฐานเศรษฐกิจไทยแกร่ง

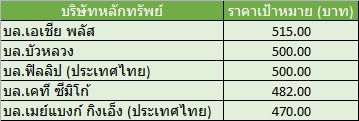

“ข่าวหุ้นธุรกิจออนไลน์” ได้มีการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับหุ้น บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC หลังมีนักวิเคราะห์กำหนดคำแนะนำ “ซื้อ” โดยให้ราคาเป้าหมายสูงสุดที่ระดับ 515 บาทต่อหุ้น แม้ว่าคาดการณ์กำไรในไตรมาส 4/61 ที่จะประกาศวันที่ 30 ม.ค.นี้ จะหดตัวแรงเมื่อเทียบกับช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า

โดยเป็นผลมาจากขาดทุนสต็อกสินค้าปิโตรเคมีที่ราคาลดลงตามราคาน้ำมัน ฉุดให้กำไรทั้งปี 61 ปรับลดลงติดต่อกันเป็นปีที่ 2 แต่คาดว่ากำไรจะกลับมาฟื้นตัวเล็กน้อยในปีนี้ โดยยังต้องจับตาดูผลกระทบจากสงครามการค้าที่อาจจะมีผลกระทบต่อธุรกิจปิโตรเคมี แต่ยังมีมุมมองเชิงบวกต่อธุรกิจปูนซีเมนต์และวัสดุก่อสร้างที่จะกลับมาเติบโตตามภาคการก่อสร้างในประเทศ และได้ประโยชน์จากต้นทุนพลังงานลดลง รวมถึงธุรกิจบรรจุภัณฑ์ที่มีโอกาสเติบโตตามธุรกิจอีคอมเมิร์ซด้วย

ทั้งนี้ หุ้น SCC มีความน่าสนใจจากการเข้าสู่วัฏจักรการเติบโตครั้งใหม่ของธุรกิจวัสดุก่อสร้าง และการขยายลงทุนที่เป็นไปอย่างระมัดระวังท่ามกลางความเสี่ยงจากหลายปัจจัยในต่างประเทศ รวมถึงพื้นฐานเศรษฐกิจไทยที่แข็งแกร่งเมื่อเทียบกับประเทศเกิดใหม่อื่นๆ ประกอบกับการเลือกตั้งที่จะมีขึ้นในปีนี้ ซึ่งเชื่อว่าจะดึงดูดให้มีนักลงทุนต่างชาติกลับเข้ามาซื้อในตลาดหุ้นไทย

รวมถึงหุ้น SCC อีกครั้งด้วย หลังจากที่ราคาหุ้นปรับลดลงมามากก่อนหน้านี้จากความกังวลต่อผลประกอบการไตรมาส 4/61 จนทำให้มี Valuation ไม่แพง และมีอัตราผลตอบแทนจากเงินปันผล (dividend yield) ที่อยู่ในระดับที่ดี

ด้านนายประสิทธิ์ รัตนกิจกมล ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเซีย พลัส กล่าวว่า แนวโน้มผลการดำเนินงานของ SCC ในไตรมาส 4/61 คาดว่าจะอยู่ที่ 9.25 พันล้านบาท ลดลง 26.4% จากช่วงเดียวกันของปีก่อน จากราคาผลิตภัณฑ์ปิโตรเคมีและส่วนต่าง (สเปรด) ปิโตรเคมีที่ลดลงตามทิศทางราคาน้ำมันและผลกระทบจากสงครามการค้า ขณะที่คาดว่าจะมีผลขาดทุนจากสต็อกสินค้า (stock loss) ในไตรมาสนี้ราว 2 พันล้านบาทตามราคาผลิตภัณฑ์ที่ลดลง

ส่วนธุรกิจปูนซีเมนต์และผลิตภัณฑ์ก่อสร้าง คาดว่ากำไรจะทรงตัวแม้จะได้รับผลกระทบจากต้นทุนถ่านหินที่สูงขึ้น แต่ยอดขายที่เพิ่มขึ้นก็เข้ามาช่วยผลกระทบดังกล่าวได้ ด้านธุรกิจบรรจุภัณฑ์ คาดว่าจะมีกำไรเติบโตตามการลดต้นทุนต่าง ๆ ที่ดำเนินการมาอย่างต่อเนื่อง

นอกจากนี้ในช่วงไตรมาสสุดท้ายของทุกปี SCC จะมีรายได้จากเงินปันผลในธุรกิจการลงทุนต่าง ๆ ราว 1-1.5 พันล้านบาท ซึ่งจะเข้ามาช่วยประคองผลประกอบการด้วย ทั้งนี้ จากผลการดำเนินงานที่อ่อนแอในไตรมาส 4/61 ทำให้ปรับคาดการณ์กำไรปี 61 ลง 5.2% มาอยู่ที่ 4.35 หมื่นล้านบาท ลดลงราว 21% จากปี 60

อย่างไรก็ตามยังคงประมาณการกำไรปี 62 ของ SCC ไว้ระดับเดิมที่ 4.78 หมื่นล้านบาท จากมุมมองเชิงบวกต่อธุรกิจปูนซีเมนต์และผลิตภัณฑ์ก่อสร้างที่คาดจะกลับมาเติบโตตามภาคการก่อสร้างในประเทศ แม้ว่ายังมีปัจจัยเสี่ยงจากภาพรวมเศรษฐกิจโลกในปีนี้ที่อาจจะได้รับผลกระทบจากสงครามการค้า แต่ SCC ได้เพิ่มความระมัดระวังในการลงทุนด้วยการมุ่งเพิ่มสัดส่วนสินค้าที่มีมูลค่าเพิ่มสูงขึ้น

ขณะเดียวกันจากพื้นฐานเศรษฐกิจไทยที่ยังแข็งแกร่ง และการเลือกตั้งในประเทศที่กำลังจะมีขึ้น น่าจะเป็นปัจจัยหนุนให้นักลงทุนต่างชาติกลับมาซื้อหุ้น SCC หลังจากที่ขายออกไปมากก่อนหน้านี้

ด้าน บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ว่า แนวโน้มผลการดำเนินงานของ SCC ในไตรมาส 4/61 คาดว่าจะมีกำไรระดับ 9.1 พันล้านบาท ลดลง 3.8% จากไตรมาสก่อน และลดลง 27.5% จากงวดปีก่อน จากการขาดทุนสต็อกสินค้าราว 2 พันล้านบาท ตามราคาน้ำมันที่ปรับลดลงอย่างหนักกดดันต่อราคาสินค้าปิโตรเคมี

ขณะที่กำไรธุรกิจปิโตรเคมีอ่อนตัวลงเล็กน้อย แม้อุปสงค์จะกลับมาจากการเพิ่มสต็อกของลูกค้า แต่ราคาวัตถุดิบที่ยังปรับลดลงไม่มาก ทำให้สเปรดอ่อนตัวลง ส่วนธุรกิจวัสดุก่อสร้างดีขึ้นเพราะแรงหนุนจากการก่อสร้างโครงการภาครัฐ และธุรกิจกระดาษยังไปได้ดีจากความต้องการบรรจุภัณฑ์เพิ่มขึ้นดีตามธุรกิจอีคอมเมิร์ซ และการกลยุทธ์การหาผลิตภัณฑ์ใหม่ ๆ

ขณะที่แนวโน้มกำไรในปี 62 น่าจะทำได้ระดับทรงตัวถึงเพิ่มขึ้นเล็กน้อย โดยยังจับตาธุรกิจปิโตรเคมี ที่ต้องรอดูผลกระทบจากสงครามการค้าที่จะมีต่ออุปสงค์ปิโตรเคมี และราคาวัตถุดิบที่ผันผวน ทำให้คาดว่าสเปรดผลิตภัณฑ์ปิโตรเคมีน่าจะยังอ่อนลงเล็กน้อย ส่วนวัสดุก่อสร้างน่าจะดีขึ้นเล็กน้อย โดยคาดว่าอุปสงค์ปูนซีเมนต์เพิ่ม 3-5% และได้ประโยชน์จากต้นทุนพลังงานลดลง ส่วนบรรจุภัณฑ์มีโอกาสเติบโต 5-6% ตามธุรกิจอีคอมเมิร์ซ

อย่างไรก็ตามยังแนะนำ “ซื้อ” ลงทุนระยะยาวสำหรับ SCC แม้ว่าแนวโน้มกำไรจะยังไม่สดใสมากนัก แต่ด้วยต้นทุนพลังงานที่ลดลงจะช่วยพยุงผลประกอบการได้ ขณะที่ระยะยาวยังเติบโตในตลาดอาเซียนได้ดี