5 โบรกฯเชียร์ “ซื้อ” QH จับตาผลงานครึ่งปีหลังโตแกร่ง ชู P/E ต่ำ-ปันผลสูง!

5 โบรกฯประสานเสียงเชียร์ "ซื้อ" QH จับตาผลงานครึ่งปีหลังโตแกร่ง รับโครงการใหม่ทยอยเปิดตัวเพิ่ม พร้อมชู P/E ต่ำ-ปันผลสูง!

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ บริษัท ควอลิตี้เฮ้าส์ จำกัด (มหาชน) หรือ QH หลังรายงานผลการดำเนินงานประจำไตรมาส 1/62 มีกำไรอยู่ที่ระดับ 869.63 ล้านบาท เพิ่มขึ้นจากปีก่อนที่มีกำไรอยู่ที่ 846.60 ล้านบาท ซึ่งเป็นไปตามที่ตลาดคาดการณ์ไว้

โดยพบว่า จากข้อมูล ณ วันที่ 10 พ.ค.2562 อัตราเงินปันผลตอบแทน (Dividend Yield) อยู่ที่ระดับ 7.43% ส่วน P/E อยู่ที่ระดับ 8.34% ต่ำกว่า P/E กลุ่มพัฒนาอสังหาริมทรัพย์ ซึ่งอยู่ที่ระดับ 15.88 เท่า และต่ำกว่า P/E ของ SET ซึ่งอยู่ที่ระดับ 17.39 เท่า

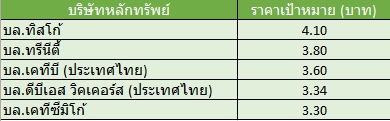

ด้าน นักวิเคราะห์ บล.ทิสโก้ ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น QH ราคาเป้าหมาย 4.10 บาท/หุ้น โดยมีปัจจัยสำคัญคือ 1) ยอดจองที่เพิ่มขึ้นจากฐานที่ต่ำ 2) ส่วนแบ่งกำไรจากเงินลงทุนในบริษัทลูก ทั้งนี้ผลประกอบการไตรมาส 1/62 อยู่ที่ 870 ล้านบาท เพิ่มขึ้น 11% เมื่อเทียบจากไตรมาส และเพิ่มขึ้น 3% เมื่อเทียบจากปีก่อน โดยผลประกอบการคิดเป็น 24% จากประมาณการทั้งปี ตามที่ บล.ทิสโก้ และตลาดคาด

โดยผลประกอบการดีขึ้น เมื่อเทียบจากไตรมาส จากรายได้ที่เพิ่มขึ้นจากการโอนคอนโด และบริษัทไม่มีการเปิดตัวโครงการใหม่เมื่อเทียบจากปีก่อน ด้านรายได้ค่าเช่าเพิ่มขึ้น 15% เมื่อเทียบจากปีก่อน จาก Center Point Hilton Pattaya ซึ่งมีอัตรากำไรที่ 33.2% มากกว่าที่ บล.ทิสโก้ คาด และยอดจองอยู่ที่ 2.4พันล้านบาท ลดลง 17% เมื่อเทียบจากปีก่อน

อีกทั้งบริษัทตั้งเป้ารายได้และยอดจองโต 10% เป็น 1.5 หมื่นล้านบาท และ 1.36 หมื่นล้านบาทตามลำดับ หนุนโดยการเปิดโครงการใหม่ 10 แห่ง มูลค่ารวม 1.18 หมื่นล้านบาท เน้นไปที่ลูกค้าในกลุ่มกลาง – บน โครงการส่วนใหญ่เปิดตัวในครึ่งปีหลัง บริษัทมีแผนที่จะใช้ CAPEX 1.07 หมื่นล้านบาท โดยแบ่งเป็น 4 พันล้านบาทสำหรับที่ดิน และที่เหลือสำหรับก่อสร้าง โดย QH คาดว่าอัตรากำไรจะเพิ่มขึ้นจากโครงการใหม่

ส่วน นักวิเคราะห์ บล.ทรีนีตี้ ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น QH ประเมินราคาเป้าหมาย 3.80 บาท/หุ้น อิงผลประกอบการปี 2562 จากมูลค่าของ QH เองที่ 1.38 บาท และมูลค่าการลงทุนที่ 2.40 บาท โดยใช้ Discount rate ที่ 35% (-0.5SD ) ซึ่งเป็นค่าเฉลี่ยที่คำนวณตั้งแต่ปี 2555 โดยมองว่า QH สามารถรักษาระดับ Gross Profit Margin ได้ดี และการเน้นพัฒนาโครงการแนวราบในระดับราคาที่ไม่เกิน 10 ล้านบาท เป็นการตอบโจทย์กลุ่มลูกค้าได้ดี ด้าน Dividend Yield ยังคงอยู่ในระดับสูง

อีกทั้ง QH วางแผนเปิดโครงการใหม่ 10 โครงการ มูลค่ารวม 1.18 หมื่นล้านบาท เติบโต 10% เมื่อเทียบจากปีก่อน โดย บล.ทรีนีตี้ เชื่อว่ายอด Presales จะเริ่มฟื้นตัวในไตรมาส 2/62 เนื่องจาก QH เริ่มมีการเปิดตัวโครงการใหม่ และจะมีการ Relaunch โครงการ Q Sukhumvit ซึ่ง QH ตั้งเป้าว่าในปี 2562 จะสามารถโอนได้ราว 400 ล้านบาท ทางด้านรายได้จากการโอนอสังหาริมทรัพย์ เชื่อว่าจะมีสัดส่วนของโครงการแนวราบเพิ่มขึ้นอย่างต่อเนื่อง หลังจากที่ QH ไม่ได้มีแผนที่จะเปิดตัวโครงการคอนโดเพิ่มในปีนี้

ขณะเดียวกัน นักวิเคราะห์ บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น QH ประเมินราคาเป้าหมาย 3.60 บาท/หุ้น โดยประเมินด้วยวิธี SOTP ซึ่งคิดเป็น PER ราว 10 เท่า ราคาหุ้นมีการปรับตัวลดลง 3% ในช่วง 1 เดือน จาก XD เงินปันผล ดังนั้นจึงมองเป็นโอกาสในการทยอยเข้าซื้อ

โดยยังชอบโมเดลธุรกิจ QH ที่มั่นคง ทั้งรายได้จากการขายอสังหาริมทรัพย์ที่เน้นโครงการแนวราบเป็นหลัก รวมถึงมีรายได้จากค่าเช่า ได้รับผลกระทบจากมาตรการ LTV จำกัด และกำไรสุทธิยังมาจากส่วนแบ่งกำไรจากเงินลงทุนเกือบ 50% ของกำไรรวม ซึ่งยังมีการเติบโตต่อเนื่อง ปัจจุบันมูลค่าเงินลงทุนของ QH ใน HMPRO, LHFG, QHPF, QHHR รวมกันยังสูงกว่ามูลค่าหุ้นของ QH ถึง 47% (เทียบก่อนออกมาตรการ LTV ส่วนต่างไม่เกิน 30%) และ QH ยังจัดเป็นหุ้นปันผลสูงคิดเป็น Dividend Yield ประมาณ 7% ต่อปี

สำหรับกำไรสุทธิไตรมาส 1/62 คิดเป็น 23% จากที่บล.เคทีบี (ประเทศไทย) ประเมินทั้งปี 2562 ที่ 3.8 พันล้านบาท ใกล้เคียงกับปีก่อน แต่มองว่ากำไรสุทธิไตรมาส 2/62 จะลดลงเล็กน้อยเมื่อเทียบจากไตรมาส 1/62 เนื่องจากจะมีการบันทึกค่าใช้จ่าย Employee Benefit จำนวน 45 ล้านบาท โดยยังประเมินยอดโอนทรงตัวที่ 3 พันล้านบาท อย่างไรก็ตามมองว่ากำไรสุทธิจะปรับตัวดีขึ้นในครึ่งปีหลังปี 2562 ที่จะได้รับผลบวกจากการเปิดตัวโครงการใหม่มากขึ้น

ด้าน นักวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น QH ราคาเป้าหมาย 3.34 บาท/หุ้น ประเมินด้วยวิธี SOP ข้อดีคือ ประเมินมูลค่าหุ้นพบว่าถูก P/E ที่อยู่อาศัยเป็นส่วนลด 35% จากมูลค่าเงินลงทุน และปันผลสูง ปี 62 มีอัตราผลตอบแทนเป็น 7.5%

ส่วนกำไรไตรมาส 1/62 สอดคล้องกับที่คาดเป็น 870 ล้านบาท (เพิ่มขึ้น 2.7% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 10.7% เมื่อเทียบจากไตรมาสก่อน) แรงผลักดันการเติบโตเมื่อเทียบจากปีก่อน จากรายได้ที่เพิ่มขึ้น 6.3% แบ่งเป็นรายได้ขายเพิ่ม 5.3% และค่าเช่า-บริการเพิ่ม 14.9% ส่วนกำไรตามส่วนได้เสียเพิ่ม 9.4% และมีส่วนชดเชยอัตรากำไรขั้นต้นที่ลดลง ทั้งนี้คาดว่าจะมีกิจกรรมทางการตลาดคือเปิดขายโครงการมากขึ้นในครึ่งปีหลังปี 2562 จึงคาดว่ายอดขายจะเร่งตัวดีขึ้นตั้งแต่ไตรมาส 3/62 เป็นต้นไป

พร้อมด้วย นักวิเคราะห์ บล.เคทีซีมิโก้ ระบุในบทวิเคราะห์ แนะนำ “Outperform” QH ราคาเป้าหมาย 3.30 บาท/หุ้น โดยกำไรสุทธิของ QH ในช่วงไตรมาส 2/62 คิดเป็น 22% ของคาดการณ์กำไรปี 2562 ของบล.เคทีซีมิโก้ ซึ่งคาดการณ์ไว้ เนื่องจากแนวโน้มการขายและกำไรจะมีน้ำหนักมากในช่วงครึ่งปีหลังปี 2562 จากการเปิดโครงการจำนวนมากขึ้น

ด้าน ราคาหุ้น QH ปิดตลาดวานนี้ (13 พ.ค.) ทรงตัวอยู่ที่ 2.96 บาท สูงสุดที่ 3 บาท ต่ำสุดที่ 2.94 บาท ด้วยมูลค่าซื้อขาย 142.58 ล้านบาท