4 โบรกฯเชียร์ “ซื้อ” BCH ฟันธงกำไรไตรมาส 3 ทำ “ออลไทม์ไฮ” รับไฮซีซั่นเคาะเป้าสูง 22.50 บ.

4 โบรกฯเชียร์ "ซื้อ" BCH ฟันธงกำไรไตรมาส 3 ทำ “ออลไทม์ไฮ” รับไฮซีซั่นเคาะเป้าสูง 22.50 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ เกี่ยวกับหุ้น บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH โดยนักวิเคราะห์หลายแห่งกำหนดคำแนะนำ “ซื้อ” หลังมองกำไรไตรมาส 3/62 จะเติบโตทุบสถิติสูงสุดใหม่รับอานิสงส์เข้าไฮซีซั่น ด้านโรงพยาบาล World Medical Center (WMC) พลิกกลับมาเติบโตตามปริมาณกลุ่มลูกค้าต่างชาติที่เข้ามาใช้บริการเพิ่มมากขึ้น หลังจากลูกค้าชาวตะวันออกกลางผ่านพ้นช่วงเทศกาลถือศีลอด และโรงพยาบาลเกษมราษฎร์ รามคำแหง คาดถึงจุดคุ้มทุนเร็วกว่าคาด

ขณะที่ BCH ยังจะมี Upside ในปี 63 หากรัฐบาลปรับขึ้นค่าหัวผู้ป่วยประกันสังคม หลังจากกลุ่มสมาคมโรงพยาบาลเอกชน ได้เรียกร้องการปรับขึ้นค่ารักษาพยาบาลดังกล่าว ประกอบกับ BCH ยังติดอันดับหุ้นเด่นแนวโน้มกำไรเติบโตต่อเนื่องช่วง 2-3 ปีข้างหน้าด้วย

ด้านนางสาววิลาสินี บุญมาสูงทรง ผู้อำนวยการฝ่ายวิจัย บล.โกลเบล็ก เปิดเผยว่า มีมุมมองเชิงบวกกับหุ้น BCH เนื่องจากแนวโน้มผลประกอบการในครึ่งปีหลังจะเติบโตได้ดีกว่าในครึ่งปีแรก

โดยคาดเห็นการเร่งตัวขึ้นในไตรมาส 3/62 หลังเข้าสู่ไฮซีซั่น กำไรจะเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน และเทียบกับไตรมาสก่อนหน้านี้ ตัวแปรหลักผลักดันผลประกอบการคือธุรกิจโรงพยาบาล World Medical Center (WMC) จะพลิกกลับมาเติบโตตามปริมาณของกลุ่มลูกค้าต่างชาติเข้ามาใช้บริการเพิ่มมากขึ้น หลังจากลูกค้าชาวตะวันออกกลางผ่านพ้นช่วงเทศกาลถือศีลอด และการย้ายศูนย์โรคเบาหวานจากชั้น 9 มายังชั้นล่างได้เสร็จเรียบร้อยแล้ว

นอกจากนี้ ในช่วงปลายไตรมาส 3/62 ยังเตรียมเปิดศูนย์ผู้มีบุตรยาก (IVF) เพื่อเจาะกลุ่มลูกค้าชาวจีน ขณะที่โรงพยาบาลเกษมราษฎร์ รามคำแหง คาดจะเห็นจุดคุ้มทุน (Break even) ได้เร็วกว่าที่คาด และ BCH ยังรับรู้รายได้ตกเบิกจากโครงการประกันสังคมอีกราว 50-60 ล้านบาท ประกอบกับคาดว่าจำนวนผู้มาขอโควตาประกันสังคมในปีนี้จะโตราว 10%

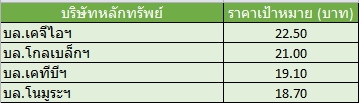

ทั้งนี้ ฝ่ายวิจัยฯ ประเมินกำไรของ BCH ทั้งปี 62 จะเติบโตราว 8.2% เมื่อเทียบกับปีก่อน มาอยู่ที่ 1.18 พันล้านบาท อิงราคาเหมาะสม 21.00 บาทมี Upside จากราคาปัจจุบันยังคงคำแนะนำ “ซื้อ”

นักวิเคราะห์รายนี้ กล่าวเพิ่มเติมว่า ในปี 63 BCH มีโอกาสปรับรายได้ค่ารักษากลุ่มผู้ป่วยประกันสังคม หลังจากกลุ่มสมาคมโรงพยาบาลเอกชน เรียกร้องขอปรับขึ้นค่ารักษากลุ่มลูกค้าประกันสังคม เฉลี่ยราว 12-15% หลังจากที่ไม่ได้ปรับขึ้นมาราว 3 ปี ปัจจุบัน BCH มีสัดส่วนรายได้จากกลุ่มลูกค้าประกันสังคมเฉลี่ยราว 34% ของรายได้รวม หากประเด็นดังกล่าวได้รับการอนุมัติเป็นอีกหนึ่งตัวแปรสร้าง Upside ในกับราคาหุ้น BCH ในระยะถัดไป

“ในภาวะตลาดหุ้นไทยมีความผันผวน หุ้นกลุ่มโรงพยาบาลจัดเป็นหนึ่ง Defensive stock ที่มีความปลอดภัย เพราะมีปัจจัยบวกสนับสนุนจากผลประกอบการในไตรมาส 3/62 เป็นไฮซีซั่น ขณะที่หุ้น BCH มีกำไรเติบโตที่ดี และในช่วงที่ฝ่ายวิจัยฯออก Consensus ราคายังอยู่แถวๆ 16 บาท แต่ล่าสุดราคาปรับฐานลงมา ทำให้มี Upside น่าสนใจถ้าเทียบกับราคาพื้นฐานที่ฝ่ายวิจัยฯประเมินไว้ที่ 21 บาท จึงยังคงแนะนำเข้าซื้อสะสม” นางสาววิลาสินี กล่าว

ด้าน บล.เคจีไอ (ประเทศไทย) ประเมิน Upside ราคาพื้นฐาน BCH ไว้สูงถึง 22.50 บาท อ้างอิงสมมติฐานประมาณการกำไรสุทธิปีนี้อยู่ที่ 1.27 พันล้านบาท เติบโต 16.8% จากปีก่อน และเติบโตอีก 9.9% มาที่ระดับ 1.4 พันล้านบาทในปี 63 โดยยังคงเลือก BCH เป็นหุ้นเด่นจากแนวโน้มการเติบโตอย่างต่อเนื่องในช่วง 2-3 ปีข้างหน้า

ทั้งนี้ ฝ่ายวิจัยฯ คาดว่าผลประกอบการในไตรมาส 3/62 ของ BCH จะเติบโตแข็งแกร่งอย่างมาก หากเทียบกับไตรมาส2/62 เนื่องจากไม่ถูกกระทบจากปัจจัยลบที่มีการกันสำรองในกลุ่มบริการประกันสังคม และผลประโยชน์พนักงานภายใต้กฎหมายคุ้มครองแรงงานฉบับใหม่ ทำให้คาดว่ากำไรสุทธิของ BCH ในไตรมาส 3/62 จะทำสถิติสูงสุดใหม่ที่ 419 ล้านบาท เติบโต 17% จากช่วงเดียวกันของปีก่อน และ 72% จากไตรมาสก่อน ขณะที่ BCH มีกำไรสุทธิในครึ่งแรกปีนี้อยู่ที่ 492 ล้านบาท เติบโต 5.9% จากช่วงเดียวกันของปีก่อน คิดเป็น 39% ของประมาณการกำไรทั้งปี 62

ขณะที่นักวิเคราะห์ บล.โนมูระ พัฒนสิน ระบุว่า แม้ว่ามีมุมมองกับหุ้น BCH เป็น Neutral แต่ยังคงคำแนะนำ “ซื้อ” มีราคาเหมาะสม 18.70 บาท เนื่องจากคาดกำไรสุทธิในไตรมาส 3/62 จะอยู่ที่ 397 ล้านบาท เติบโต 11% จากงวดปีก่อน และ 63% จากไตรมาสก่อน ตามทิศทางการเติบโตของรายได้ในกลุ่มเงินสดและประกันสังคม

นอกจากนี้คาดค่าใช้จ่ายในการบริหารเพิ่มขึ้นน้อยกว่าการเติบโตของรายได้ ส่งผลให้อัตรากำไรก่อนดอกเบี้ยจ่าย,ภาษี,ค่าเสื่อมและค่าตีดจำหน่าย (EBITDA margin) มาอยู่ที่ 28.6% ใกล้เคียง ไตรมาส 3/61 แต่ดีขึ้นจากไตรมาส 2/62 ที่อยู่ระดับ 24.6%

ส่วนแนวโน้มผลการดำเนินงานไตรมาสสุดท้ายของปีนี้ คาดกำไรเติบโตเมื่อเทียบกับไตรมาส 4/61 แต่จะลดลงหากเทียบกับไตรมาส 3/62 หลังผ่านพ้นไฮซีซั่น ประกอบกับคาดว่ารายได้ประกันสังคมลดลงและการชะลอตัวของผู้ประกันตนใช้สิทธิช่วงปลายปี

“สาเหตุราคาหุ้น BCH ปรับตัวลดลงในช่วงที่ผ่านมาน่าจะเกิดจากความกังวลผลการดำเนินงานโรงพยาบาล World Medical Center และการเปิดโรงพยาบาลใหม่กลางปี 63 และต้นปี 64 แต่ฝ่ายวิจัยฯมีมุมมองบวกต่อผลการดำเนินงานครึ่งปีหลัง จากผลประกอบการของโรงพยาบาล WMC ที่จะกลับมามีแนวโน้มที่ดีขึ้น ผลการดำเนินงานของโรงพยาบาลเดิมยังเติบโตต่อเนื่อง จะช่วยลดผลกระทบการเปิดโรงพยาบาลใหม่ได้” นักวิเคราะห์ บล.โนมูระ พัฒนสิน กล่าว