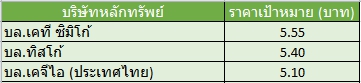

ดักเก็บ TFG โบรกฯอัพประมาณกำไรเพิ่ม 14% รับราคาหมู-ไก่พุ่ง แถมต้นทุนต่ำ ชูเป้าสูง 5.55 บ.

ดักเก็บ TFG โบรกฯอัพประมาณกำไรเพิ่ม 14% รับราคาหมู-ไก่พุ่ง แถมต้นทุนต่ำ ชูเป้าสูง 5.55 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ เกี่ยวกับหุ้น บริษัท ไทยฟู้ดส์ กรุ๊ป จำกัด (มหาชน) หรือ TFG โดยมีนักวิเคราะห์กำหนดคำแนะนำ “ซื้อ” เนื่องจากมีการเติบโตของยอดขายในทุกกลุ่มธุรกิจทั้งไก่, หมู และอาหารสัตว์ในปี 63 แต่ที่ดียิ่งกว่าคือวัฎจักรขาขึ้นที่ยาวขึ้นของราคาขายผลิตภัณฑ์จากผลของโรคระบาดอหิวาต์แอฟริกาในหมู (ASF) ขณะที่ต้นทุนวัตถุดิบยังทรงตัวระดับต่ำ คาดสามารถรักษาอัตรากำไรขั้นต้นที่ 13%

นอกจากนี้ TFG ยังมีแผนสร้างโรงงานอาหารสัตว์ โรงเชือดหมู และฟาร์มเลี้ยงหมูในปี 63 ด้วยงบลงทุนราว 2-2.5 พันล้านบาท รวมถึงการวางแผนติดตั้งโซลาร์เพื่อผลิตไฟฟ้ารองรับการใช้ของโรงงานกลุ่ม TFG ช่วยลดต้นทุนพลังงานในอนาคต พร้อมทั้งยังจับมือกับพันธมิตรรายใหญ่อย่าง บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ EA ร่วมลงทุนติดตั้งโซลาร์ให้กับกลุ่ม TFG และมีโอกาสขยายงานออกไปธุรกิจนอกเครือก็จะสร้างผลตอบแทนให้มากขึ้นด้วย

ด้านนักวิเคราะห์ บล.เคจีไอ(ประเทศไทย) เปิดเผยว่า TFG ตั้งเป้ายอดขายปี 63 เติบโต 10% ตามปริมาณยอดขายที่ดีขึ้นของทุกกลุ่มธุรกิจ ไม่ว่าจะเป็นเนื้อไก่ เนื้อหมู และอาหารสัตว์ แต่เป้าหมายยอดขายดังกล่าวสูงกว่าสมมติฐานแบบอนุรักษ์นิยมของเคจีไอฯที่ 2.5% ใน

ขณะเดียวกัน TFG ยังคาดว่าจะสามารถรักษาอัตรากำไรขั้นต้นให้อยู่ในระดับ 13% โดยคาดว่าราคาหมูเฉลี่ยจะอยู่ในช่วง 62-63 บาท/กิโลกรัม (กก.) สอดคล้องกับมุมมองของเคจีไอฯ ซึ่งหากยอดขายเป็นไปตามเป้าหมายของ TFG จะแสดงถึง upside ที่เป็นไปได้ต่อประมาณการกำไรปี 63

ทั้งนี้ TFG ยังมีแผนการในการสร้างโรงงานอาหารสัตว์ โรงเชือดหมู และฟาร์มเลี้ยงหมู อย่างละ 1 แห่งในปี 63 ด้วยงบลงทุนราว 2-2.5 พันล้านบาท ซึ่งคาดว่าโรงงานอาหารสัตว์จะมีกำลังการผลิต 5 หมื่นตัน/เดือน ก่อสร้างแล้วเสร็จในช่วงครึ่งแรกปี 63 ส่วนโรงเชือดหมูแห่งใหม่จะทำให้สามารถเชือดหมูเพิ่มได้อีก 2,500 ตัว/วัน จากปัจจุบันที่ 1,800 ตัว/วัน

โดยคาดว่ากำลังการผลิตใหม่ของ TFG จะเข้ามาในปี 64 ซึ่งอาจจะตรงกับช่วงขาลงของวัฎจักรราคาปกติ แต่ก็เชื่อว่าวัฏจักรนี้อาจจะยาวขึ้นจากการระบาดของโรค ASF ซึ่งอาจจะอยู่นานถึง 5 ปี

ด้าน บล.เคที ซีมิโก้ ระบุในบทวิเคราะห์ว่า TFG เป็นบริษัทเนื้อสัตว์กลุ่มเดียวที่ไตรมาส 3/62 ที่มีกำไรปกติเติบโตเมื่อเทียบกับช่วงไตรมาสก่อนหน้า และช่วงเดียวกันปีก่อน ซึ่งดีกว่าที่ได้คาดการณ์ไว้เป็นผลมาจากราคาไก่และราคาหมูที่สดใส ต้นทุนวัตถุดิบทรงตัวอยู่ในระดับต่ำ นอกจากนี้ TFG ยังได้ลงทุนในธุรกิจพลังงานทดแทน เพื่อลดต้นทุน

ทำให้ปรับประมาณการกำไรปกติในปี 62-63 เพิ่ม 13-14% สะท้อนราคาไก่และหมูที่สดใส โดยราคาไก่และหมูไทยปรับขึ้นติดกันเข้าเดือนที่ 2 และคาดว่าแนวโน้มราคาฟื้นชัดเจนช่วงไตรมาส 2/63 ขณะที่ราคาหมูเวียดนามยังปรับขึ้นต่อเนื่องทุกภูมิภาคสูงสุดในรอบหลายปี นอกจากนี้ TFG ยังหันมามุ่งเน้นการลดต้นทุนด้านพลังงานซึ่งจะช่วยหนุนผลประกอบการด้วย

เมื่อเร็ว ๆ นี้ TFG ร่วมกับกลุ่ม EA เพื่อลงทุนฝ่ายละ 40% ในบริษัท ทีเอฟ เทค จำกัด (TF Tech) เพื่อดำเนินโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบทุ่นลอยน้ำ (Solar Floating) และติดตั้งบนหลังคา (Solar Rooftop) ในพื้นที่โรงงานของกลุ่ม TFG มีเป้าหมายกำลังการผลิตรวม 200 เมกะวัตต์ (MW) เพื่อลดต้นทุนค่าไฟฟ้า และคาดว่าจะขยายการดำเนินธุรกิจนอกเครือ TFG ต่อไป ซึ่งจะช่วยสร้างผลตอบแทนให้เพิ่มขึ้น

ขณะที่บทวิเคราะห์ บล.ทิสโก้ ระบุว่า แนวโน้มกำไของ TFG ในช่วงไตรมาส 4/62 จะเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน จากราคาเนื้อไก่ และเนื้อหมู ที่ปรับตัวสูงขึ้น ในขณะเดียวกันต้นทุนอาหารสัตว์ที่ยังคงปรับตัวลดลงต่อเนื่อง แต่อย่างไรก็ตาม คาดว่าจะมีกำไรลดลงเมื่อเทียบกับช่วงไตรมาส 3/62 เนื่องจากเป็นช่วงโลว์ซีซั่นของการส่งออก โดยคาดอัตรากำไรขั้นต้น ปี 62-63 จะอยู่ที่ 13-14.2% จากราคาเนื้อไก่และเนื้อหมูที่ปรับเพิ่มขึ้นและต้นทุนอาหารสัตว์ลดลงทั้งข้าวโพดอาหารสัตว์และกากถั่วเหลือง

ทั้งนี้ เปลี่ยนคำแนะนำเป็น”ซื้อ”จาก”ถือ”สำหรับ TFG จากประเด็นราคาไก่และหมูเริ่มปรับเพิ่มขึ้นหลังจากความต้องการส่งออกเพิ่มขึ้นและปริมาณการเลี้ยงที่ลดลง, ต้นทุนกากถั่วเหลืองและข้าวโพดอาหารสัตว์ลดลงจากผลผลิตที่เพิ่มขึ้น , ธุรกิจอาหารสัตว์เพิ่มขึ้นต่อเนื่องจากจำหน่ายภายนอกเพิ่ม ปรับประมาณการเพิ่มขึ้นสะท้อนมาร์จิ้นที่เพิ่มขึ้นตามราคาไก่และหมู คาดผลประกอบการ 3 ปีนี้เฉลี่ยเพิ่มขึ้น 54% (CAGR 62-64)