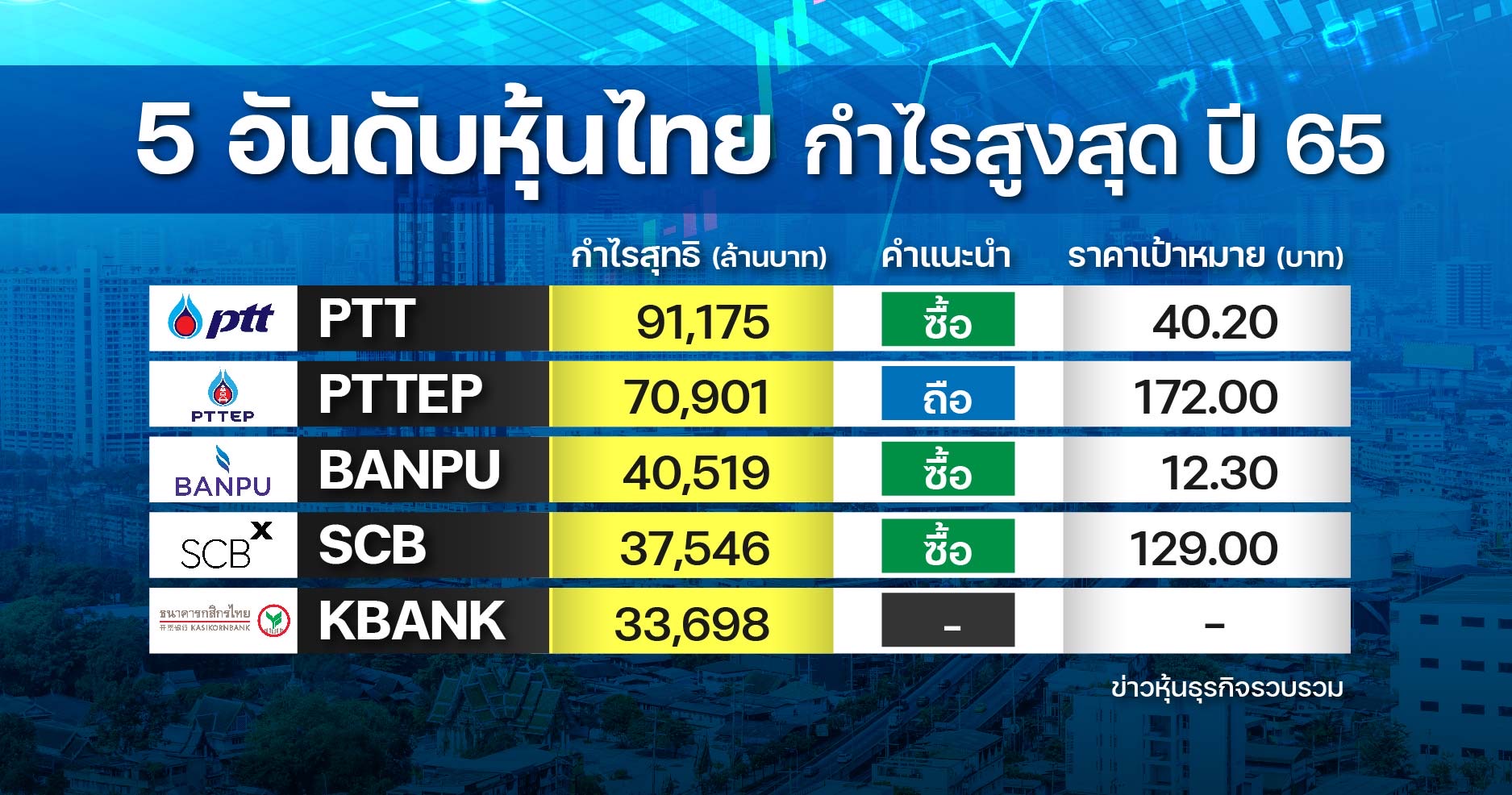

เปิด “ท็อป 5” กวาดกำไรปี 65 สูงสุด PTT คว้าแชมป์โกย 9 หมื่นล้าน!

เปิดชื่อ “บจ.” กวาดกำไรสุทธิปี 65 สูงสุด 5 อันดับแรก พบ PTT คว้าแชมป์โกย 9 หมื่นลบ. โบรกแนะ “ซื้อ” มองธุรกิจก๊าซปีนี้ฟื้นตัวดี รองมา PTTEP กำไรกว่า 7 หมื่นลบ.

ผ่านพ้นไปแล้วสำหรับฤดูแห่งการรายงานผลการดำเนินงานงวดไตรมาส 4/65 และงวดปี 65 ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (บจ.) ทั้งนี้ “ข่าวหุ้นธุรกิจออนไลน์” จึงได้รวมรวบบริษัทจดทะเบียนที่รายงานผลกำไรสุทธิในปี 65 สูงสุด 5 อันดับแรก ซึ่งประกอบด้วย PTT, PTTEP, BANPU, SCB และ KBANK ดังนี้

โดยบริษัท ปตท. จำกัด (มหาชน) หรือ PTT คงคำแนะนำ “ซื้อ” จากโอกาสการเพิ่มตัวคูณมูลค้าหุ้นโดยธุรกิจ S-curve ใหม่ ประเมินราคาเป้าหมายที่ 40.20 บาท โดยคาดว่าธุรกิจก๊าซ PTT จะปรับตัวดีขึ้นในปี 66 เนื่องจากราคาต้นทุนก๊าซมีโอกาสลดลงและความต้องการใช้ก๊าซที่เพิ่มขึ้น เชื่อว่าราคาต้นทุนก๊าซจะลดลงเมื่อเทียบจากปีก่อน จากการนำเข้า spot LNG ที่น้อยลงและปริมาณก๊าซธรรมชาติในประเทศราคาถูกที่เพิ่มขึ้นจากแหล่งเอราวัณ ในขณะเดียวกัน ราคา spot LNG ที่ลดลงจะทำให้มีการเปลี่ยนจากการใช้น้ำมันกลับมาใช้ก๊าซในภาคการผลิตไฟฟ้า

ดังนั้น จึงคาดว่าอุปสงค์ก๊าซในประเทศจะฟื้นตัวอย่างมากตั้งแต่ไตรมาส 1/66 เป็นต้นไป โดยปัจจัยลบจะมาจากอัตราค่าผ่านท่อก๊าซธรรมชาติใหม่ที่ลดลง ซึ่งส่งผลกระทบต่อ EBITDA ของ PTT จำนวน 2 พันล้านบาท/ไตรมาส ขณะที่ PTT อยู่ระหว่างการยื่นเรื่องคัดค้านต่อคณะกรรมการกำกับกิจการพลังงาน (ERC) เรื่องการปรับอัตราค่าผ่านท่อก๊าซดังกล่าว

บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP แนะนำ “เก็งกำไรระยะสั้น” ประเมินราคาพื้นฐาน 172 บาท คาดได้ Sentiment บวกตามทิศทางราคาน้ำมันที่ Rebound และฟื้นตัวแรง โดยราคาน้ำมันขึ้นที่ปรับขึ้นทุกๆ 5 เหรียญ จะเป็น Upside ต่อ Target Price เพิ่มราว 5 บาท

บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU คงคำแนะนำ “ซื้อ” แต่ลดราคาเป้าหมายเหลือ 12.30 บาท จาก downside ราคาหุ้นที่จำกัด การลดการขุดเจาะก๊าซในสหรัฐและการกลับมาของ Freeport LNG จะเพิ่มราคาก๊าซ ทั้งนี้มองแนวโน้มไตรมาส 1/66 กลับมาเป็นกำไรจากรายการพิเศษที่ลดลง ประกาศปันผลครึ่งหลังปี 65 ที่ 0.75 บาท/หุ้น เท่ากับอัตราตอบแทน 6.7% ดีกว่าที่คาดไว้