โบรกแนะเก็บ MINT ราคาแลกการ์ด-พีอีต่ำกลุ่มเพียง 37.8 เท่า

MINT จัดในหุ้นแลกการ์ด ค่าพีอีต่ำกว่ากลุ่มเพียง 37.8 เท่า พร้อมโบรกคาดว่าแนวโน้มกำไรสุทธิไตรมาส 1/66 จะเติบโตแกร่ง

ผู้สื่อข่าวรายงานว่า บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) หรือ MINT แนวโน้มผลประกอบการในปี 2566 ของบริษัทฯ เร่งตัวขึ้นอย่างต่อเนื่องจากปี 2565 ที่พลิกกลับมามีกำไรสุทธิอย่างชัดเจน 4,286.37 ล้านบาท ซึ่งมาจากการฟื้นตัวของภาคท่องเที่ยวทั้งในไทยและยุโรป

นอกจากนี้ สะท้อนจากข้อมูล บล.เอเอสแอล ระบุว่า แนวโน้มกำไรสุทธิไตรมาส 1/2566 คาดว่าจะขยายตัวเมื่อเทียบกับงวดเดียวของปีก่อน โดยพลิกกลับมามีกำไร จาก Occ. Rate ที่เฉลี่ยปรับตัวขึ้นทั้งในประเทศและยุโรป รวมถึงรายได้เฉลี่ยต่อห้อง (RevPar) ที่เพิ่มขึ้นอย่างมาก

ส่วนจากเทียบกับไตรมาสก่อนหน้าจะหดตัวลงตามปัจจัยฤดูกาลธุรกิจในยุโรป (รายได้จาก NHHotel คิดเป็นสัดส่วนราว 50% ของรายได้ธุรกิจโรงแรม) ส่วนธุรกิจร้านอาหารมองว่ายังฟื้นตัวได้ต่อเนื่องตามสาขาเดิม (SSSG) ที่เพิ่มขึ้น โดยเฉพาะจากจีนที่ได้เปิดประเทศตั้งแต่ต้นปี

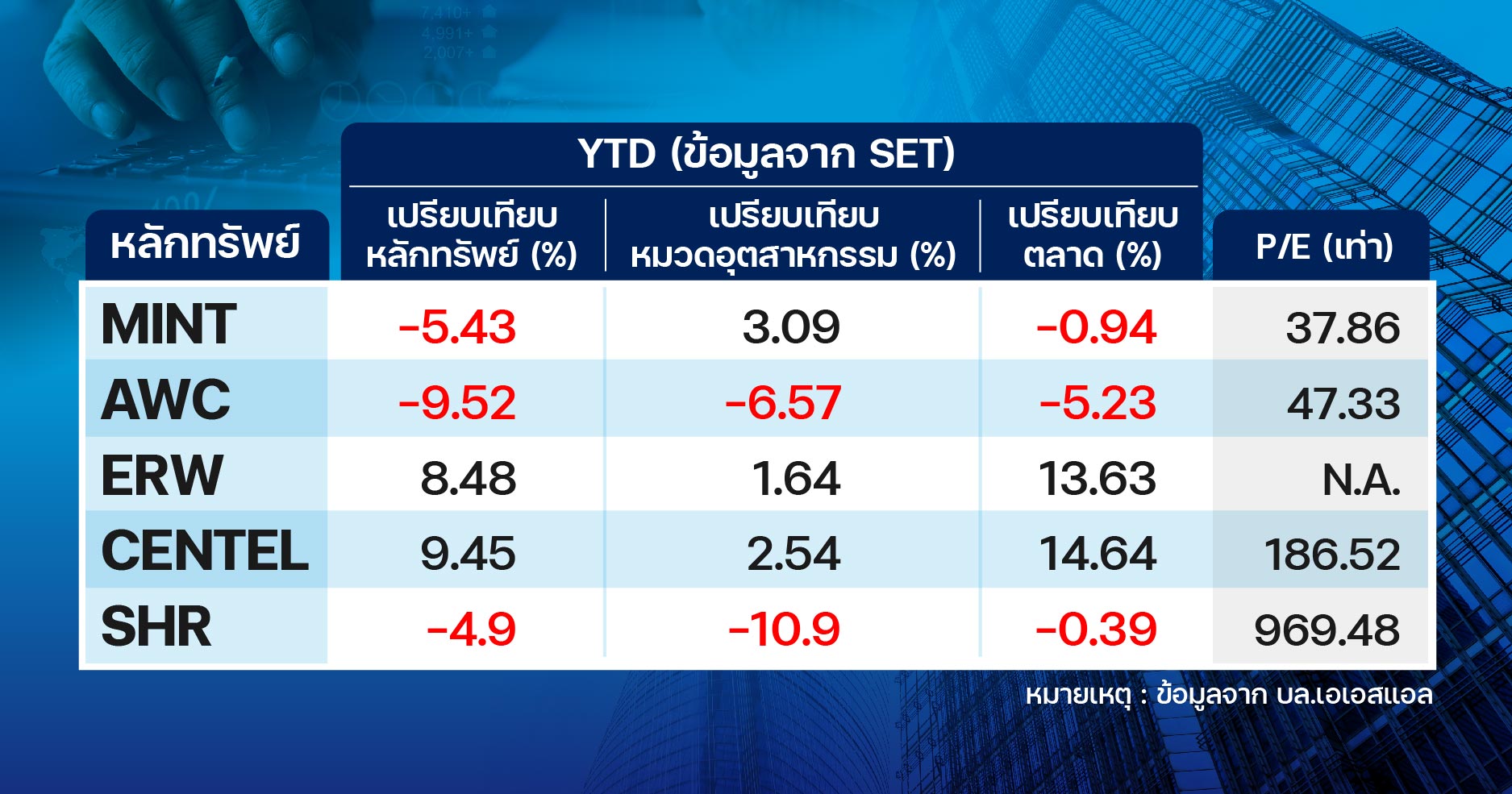

อย่างไรก็ตามทางฝ่ายวิจัยชอบ MINT ที่เป็นหนึ่งในหุ้น laggard ของกลุ่มที่ปัจจุบันซื้อขายบน PE ที่ 37.8 เท่า เมื่อเทียบกับตัวอื่นที่ทำธุรกิจเหมือนกันอย่าง AWC ที่ 47.3 เท่า, CENTEL ที่ 186.5 เท่า, SHR ที่ 969.5 เท่า และ ERW คำนวณค่าไม่ได้เป็น N/A มองว่า Valuation จึงมีความน่าสนใจกว่า

ขณะที่ล่าสุด ดัชนีเชื่อมั่นผู้บริโภคมี.ค.สูงสุดรอบ 37 เดือน จากที่การท่องเที่ยวฟื้นตัวขึ้นอย่างชัดเจน ทั้งการท่องเที่ยวของคนไทย และนักท่องเที่ยวต่างชาติ โดยเฉพาะนักท่องเที่ยวจีนที่เริ่มเดินทางเข้ามาท่องเที่ยวในประเทศไทยมากขึ้นเป็นลำดับ ส่งผลให้เกิดเม็ดเงินหมุนเวียนในประเทศมากขึ้น สะท้อนผ่านปริมาณผู้โดยสารใน 6 สนามบิน ทั้งขาเข้า-ออกของ AOT ที่เพิ่มขึ้นต่อเนื่องตลอดไตรมาส 1/2566