เปิดหุ้น “บลูชิพ” ราคาพุ่ง-ร่วง เดือน เม.ย.! SCGP ทะยานสุด 14%

เปิด SET50 ราคา “พุ่ง-ร่วงแรง” เดือน เม.ย. 67 ชู SCGP แชมป์ทะยานแรงสุด14% รองลงมา BTS ปรับตัวขึ้น 12% เก็งผลงานไตรมาส 1/67 แจ่ม ดันปีนี้โตเข้าเป้าตามแผน

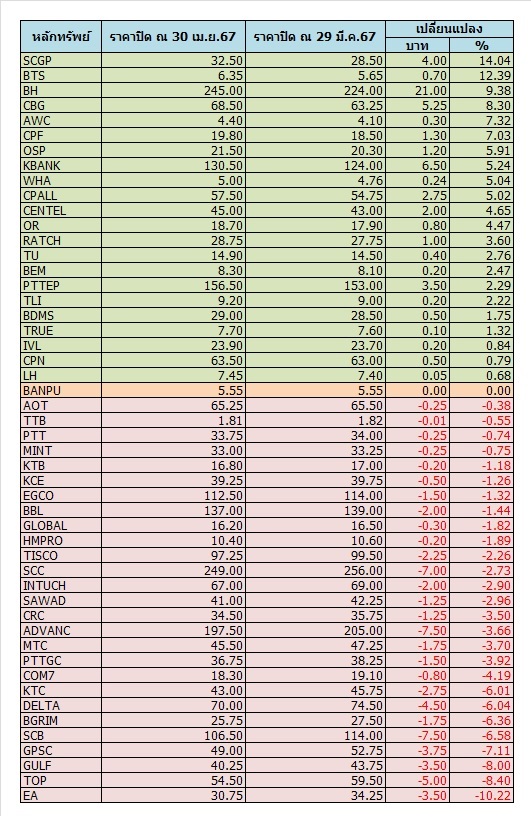

“ข่าวหุ้นธุรกิจออนไลน์” ทำการรวบรวมข้อมูลราคาหุ้นกลุ่ม SET50 หรือ “หุ้นบลูชิพ” ที่ราคาปรับตัวขึ้นแรงและราคาปรับตัวลดลงแรงในเดือนเม.ย.67 โดยเปรียบข้อมูลราคาหุ้นปิด ณ วันที่ 29 มี.ค.30 เม.ย.67 และได้เรียงลำดับจากราคาปรับตัวขึ้นมากสุดไปหาน้อยสุด

ขณะที่ภาพรวมตลาดหุ้นไทยในเดือนเม.ย.ปรับตัวลดลง 0.72% โดยเทียบจากดัชนีอยู่ที่ระดับ 1,377.94 จุด (ณ 29 มี.ค.67) มาอยู่ที่ระดับ 1367.95 จุด (30 เม.ย.67) หรือลดลง 9.99 จุด เนื่องจากเป็นช่วงหยุดยาว ประกอบกับสถานการณ์ตะวันออกกลางระหว่างอิสราเอลและอิหร่านตึงเครียดกดดันอีกครั้งทำให้นักลงทุนขายลดความเสี่ยง อีกทั้งแนวโน้มธนาคารกลางสหรัฐ (เฟด) ลดดอกเบี้ยช้ากว่าคาด จากที่เคยคาดว่าจะลดดอกเบี้ยในปีนี้ 3 ครั้ง เหลือแค่ครั้งเดียวเข้ามากดดันตลาด

สำหรับหุ้น SET50 ที่ปรับตัวแกร่งกว่าตลาดในเดือนเม.ย.67 พบว่ามีทั้งหมด 22 ตัว ประกอบด้วย SCGP, BTS, BH, CBG, AWC, CPF, OSP, KBANK, WHA, CPALL, CENTEL, OR, RATCH, TU, BEM, PTTEP,TLI, BDMS,TRUE,IVL,CPN,LH โดยจะขอนำเสนอข้อมูลประกอบใน 5 อันดับแรกดังนี้

อันดับ 1 บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP ราคาหุ้นขึ้นจากระดับ 28.50 บาท ณ วันที่ 29 มี.ค.67 มาอยู่ที่ระดับ 32.50 บาท ณ วันที่ 30 เม.ย.67 หรือเพิ่มขึ้น 14.04% โดยนักลงทุนเก็งกำไรผลการดำเนินงานปีนี้สดใส ล่าสุดผลประกอบการ SCGP ไตรมาส 1/2567 ออกมาดีกว่าคาดการณ์ โดยข้อมูล Consensus จาก 19 โบรกเกอร์ที่ 1,491.08 ล้านบาท โดยให้ราคาเป้าหมายเฉลี่ย 39.71 บาท

โดยนายวิชาญ จิตร์ภักดี ประธานเจ้าหน้าที่บริหาร SCGP เปิดเผยว่า ผลการดำเนินงานไตรมาสที่ 1/2567 บริษัทมีกำไรสุทธิ 1,725 ล้านบาท เพิ่มขึ้น 41% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 42% จากไตรมาสก่อน

ทั้งนี้กำไรที่ปรับเพิ่มขึ้นมาจากการดำเนินงานตามกลยุทธ์การเติบโต การจัดการต้นทุนอย่างมีประสิทธิภาพตลอดห่วงโซ่คุณค่า ทั้งการเพิ่มประสิทธิภาพการผลิตเพื่อลดต้นทุนด้วยการนำ Machine Learning และเทคโนโลยีปัญญาประดิษฐ์ (AI) มาใช้ในกระบวนการผลิตกระดาษบรรจุภัณฑ์ และการบริหารต้นทุนวัตถุดิบกระดาษรีไซเคิลที่มีประสิทธิภาพในภูมิภาคด้วยเครือข่ายจัดหาวัตถุดิบที่ครอบคลุมในประเทศไทย เวียดนาม ฟิลิปปินส์ และอินโดนีเซีย รวม 155 แห่ง เพิ่มขึ้นกว่า 1 เท่า ในช่วง 3 ปีที่ผ่านมา ท่ามกลางราคาวัตถุดิบที่เพิ่มขึ้น

ขณะที่แนวโน้มผลการดำเนินงานไตรมาส 2/2567 คาดว่าจะยังเติบโตขึ้นเมื่อเทียบกับไตรมาสก่อน แม้จะเป็นขาลง เพราะมีวันหยุดมาก แต่พบว่าดีมานด์ผลิตภัณฑ์ยังคงเติบโตขึ้น อย่างไรก็ตามปัจจัยที่ต้องจับตามองคือสถานการณ์สงครามที่จะทำให้ค่าเฟดปรับตัวสูงขึ้น ขณะที่แนวโน้มราคาเศษกระดาษปรับตัวสูงขึ้น แต่บริษัทสามารถปรับราคาขายขึ้นตามได้ ขณะที่ราคาพลังงาน ซึ่งบริษัทใช้ถ่านหินและไบโอแมส โดยในไตรมาสนี้ได้มีการล็อกราคาไว้แล้ว 50% นอกจากนี้คาดว่าไตรมาส 2/2567 จะสามารถปิดดีล M&P ได้อย่างน้อย 1 โครงการ

สำหรับภาพรวมผลการดำเนินงานปี 2567 คาดว่าจะเติบโตตามเป้าหมายที่ตั้งไว้อยู่ที่ 1.5 แสนล้านบาท หรือเพิ่มขึ้น 15% เมื่อเทียบกับปีก่อน โดยตั้งงบลงทุน (CAPEX) ปีนี้ไว้ที่ 1.5 หมื่นล้านบาท โดยในจำนวนนี้จะเป็นงบลงทุนสำหรับ M&P ประมาณ 1 หมื่นล้านบาท ในธุรกิจที่มีศักยภาพการเติบโต เช่น ธุรกิจบรรจุภัณฑ์สินค้าอุปโภคบริโภค ธุรกิจบรรจุภัณฑ์กระดาษ ธุรกิจที่เกี่ยวข้องกับสุขภาพและวัสดุอุปกรณ์ทางการแพทย์ ฯลฯ เพื่อรองรับความต้องการใช้บรรจุภัณฑ์ที่มีแนวโน้มฟื้นตัวต่อเนื่องจากภาคการผลิตและส่งออก

อันดับ 2 บริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ BTS ราคาหุ้นขึ้นจากระดับ 5.65 บาท ณ วันที่ 29 มี.ค.67 มาอยู่ที่ระดับ 6.35 บาท ณ วันที่ 30 เม.ย.67 หรือเพิ่มขึ้น 12.39% โดยนักลงทุนเข้ามาเก็งกำไรผลการดำเนินงานปีนี้สดใส

โดยนายสุรพงษ์ เลาหะอัญญา กรรมการบริหาร และผู้อำนวยการใหญ่สายธุรกิจ MOVE บริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ BTS เปิดเผยว่า เมื่อวันที่ 2 เมษายนที่ผ่านมา BTS ได้รับเงินจากกรุงเทพมหานคร (กทม.) แล้ว เพื่อชำระหนี้ระบบการเดินรถ (ไฟฟ้าและเครื่องกล) หรืองาน E&M โครงการรถไฟฟ้าสายสีเขียว ส่วนต่อขยาย 2 (ช่วงแบริ่ง-สมุทรปราการ และช่วงหมอชิต-สะพานใหม่-คูคต) วงเงิน 23,488.69 ล้านบาท

สำหรับแผนการใช้เงินดังกล่าวส่วนใหญ่จะนำไปชำระหนี้ทั้งจากการกู้ยืมสถาบันการเงิน การออกหุ้นกู้ และจะทำให้สัดส่วนหนี้สินต่อทุน (D/E) ของ BTS ดีขึ้นอย่างมาก ส่งให้ BTS มีเครดิตดีขึ้นหากต้องมีการกู้ยืมเพื่อลงทุนโครงการใหม่ ๆ ในอนาคต รวมทั้งมีกระแสเงินสดที่ดีขึ้น ประเมินว่าผลประกอบการปี 2567/68 (เม.ย. 2567-มี.ค. 2568) จะเติบโตต่อเนื่องจากปีก่อนหน้า

ด้านบริษัทหลักทรัพย์ ยูบีเอส (ประเทศไทย) จำกัด มองว่ากรณี BTS ได้รับการชำระหนี้ด้านไฟฟ้าและเครื่องกล (E&M) จากสีเขียวส่วนต่อขยาย จากกรุงเทพมหานครมูลค่า 2.3 หมื่นล้านบาท เป็นผลบวกต่อ BTS แม้ว่าตลาดจะมีความกังวลว่าการดำเนินการดังกล่าวอาจลดอำนาจการต่อรองของบริษัทในการเจรจาสัมปทานค่าโดยสารเส้นทางหลักสายสีเขียวที่จะหมดอายุในปี 2572 โดยเชื่อว่ากระแสเงินสดเข้าจะช่วยให้นักลงทุนคลายกังวล D/E ของ BTS ที่สูงถึง 1.63 เท่า

ขณะที่ BTS เริ่มแก้ไขข้อกังวลของนักลงทุนและเตรียมพร้อมสำหรับโมเมนตัมกำไรที่แข็งแกร่งขึ้นในปีงบประมาณ 2568 เนื่องจากจำนวนผู้โดยสารของกลุ่มสีชมพู และสีเหลืองเพิ่มขึ้น ส่วนแบ่งกำไรของ VGI ดีขึ้นหลังจากถอนการลงทุนในหน่วยที่ขาดทุนอย่าง Kerry Express

นอกจากนี้ ยังคาดว่ารายได้ของกองทุนรวมโครงสร้างพื้นฐานระบบขนส่งมวลชนทางราง บีทีเอสโกรท (BTSGIF) จะปรับตัวดีขึ้น เนื่องจากจำนวนผู้โดยสารของเส้นทางสายสีเขียวหลักยังคงดีขึ้นอย่างต่อเนื่องควบคู่ไปกับการฟื้นตัวของปริมาณนักท่องเที่ยวในกรุงเทพฯ

ทั้งนี้ คาดว่าจำนวนผู้โดยสารสายสีเหลืองและชมพู จะสูงถึง 200,000 ราย เนื่องจากทั้งสองสายมีแนวโน้มที่จะเพิ่มขึ้นเป็น 130,000-150,000 รายต่อวันภายในปี 2572 โดยให้ราคาเป้าหมายที่ 8.50 บาท

อันดับ 3 บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH ราคาหุ้นขึ้นจากระดับ 224.00 บาท ณ วันที่ 29 มี.ค.67 มาอยู่ที่ระดับ 245.00 บาท ณ วันที่ 30 เม.ย.67 หรือเพิ่มขึ้น 9.38%

ด้านบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุว่า ปรับเพิ่มคำแนะนำลงทุนหุ้น BH เป็น “ซื้อ“ จากเดิม “ถือ” และให้เป้าหมายราคาพื้นฐานใหม่เป็น 310 บาทต่อหุ้น โดยได้ปรับเพิ่มประมาณการกำไร หลังจากโมเมนตัมกำไรจะเพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปี 2566 และเทียบกับรายไตรมาส โดยจะเริ่มตั้งแต่ไตรมาส 1/2567 ต่อเนื่องไปจนถึงไตรมาส 3/2567 ซึ่งมากกว่าที่ตลาดคาดไว้ รวมทั้งมองว่าปัจจุบันหุ้น BH ซื้อขายที่ 23.5 เท่า ในปี 2567 ซึ่งถูกที่สุดในกลุ่มโรงพยาบาล

สำหรับในไตรมาส 1/2567 กำไรของ BH มีแนวโน้มเพิ่มขึ้นจากช่วงเดียวกันของปี2566 แม้จะเป็นช่วงโลว์ซีซั่น โดยคาดไตรมาส 1/2567 กำไรหลักของ BH จะอยู่ที่ 1,800 ล้านบาท เพิ่มขึ้น 11% จากช่วงเดียวกันของปี 2566 และเพิ่มขึ้น 2% จากไตรมาสก่อน เนื่องจากจำนวนนักท่องเที่ยวจากฝั่งตะวันออกกลางในเดือนมกราคม 2567 สูงกว่าเดือนมกราคม 2566 ถึง 45% ซึ่งสูงกว่าที่คาด

ขณะที่ BH มีเตียงมากกว่าเมื่อเทียบกับช่วงเดียวกันของปีก่อน และมีการปรับราคา 4% คาดรายได้ไตรมาส 1/2567 อยู่ที่ 6,400 ล้านบาท เพิ่มขึ้น 6% จากช่วงเดียวกันของปี 2566 แต่ลดลง 1% จากไตรมาสก่อน

ดังนั้นประเมินปี 2567 จะมีรายได้รวม 27,481 ล้านบาท และมีกำไรสุทธิ 7,658 ล้านบาท เพิ่มขึ้นเมื่อเทียบกับปี 2566 ที่มีรายได้รวม 25,296 ล้านบาท และมีกำไรสุทธิ 7,006 ล้านบาท

ส่วนบริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด ระบุว่า ล่าสุดปรับประมาณการกำไรปกติปี 2567-2569 ของ BH เพิ่มขึ้นปีละ 2% หลังจากประกาศผลการดำเนินงานปี 2566 ด้วยฐานที่แข่งแกร่ง โดยคาดการณ์กำไรสุทธิของ BH ในปี 2567 จะกลับมาเติบโตในระดับปกติที่ 5% อยู่ที่ 7,245 ล้านบาท จากปี 2566 มีกำไรสุทธิ 7,006 ล้านบาท และมีรายได้รวม ในปี 2567 อยู่ที่ 26,731 ล้านบาท เพิ่มขึ้นจากปี 2566 ที่มีรายได้รวม 25,296 ล้านบาท แนะนำลงทุน BH ไว้ที่ NEUTRAL ให้ราคาเป้าหมายปี 2567 อยู่ที่ 258 บาทต่อหุ้น

อันดับ 4 บริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG ราคาหุ้นขึ้นจากระดับ 63.25 บาท ณ วันที่ 29 มี.ค.67 มาอยู่ที่ระดับ 68.50 บาท ณ วันที่ 30 เม.ย.67 หรือเพิ่มขึ้น 8.30% โดยนักลงทุนเก็งกำไรผลการดำเนินงานไตรมาส 1/67 สดใส และทั้งปี 67 โตเด่น

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์วันที่ 26 เม.ย. 67 ว่า ประเมินกำไรสุทธิในไตรมาส 1/67 ของบริษัท CBG อยู่ที่ 626 ล้านบาท เพิ่มขึ้น 137% จากช่วงเดียวกันของปีก่อน เป็นผลมาจาก 1) รายได้รวมขยายตัว 22% จากช่วงเดียวกันของปีก่อน มาจากรายได้สินค้า domestic branded own เติบโตขึ้น และรายได้จากช่องทางการจัดจำหน่าย (distribution business) ขยายตัว เนื่องจากการจำหน่ายเบียร์เต็มไตรมาส รวมถึงรายได้การขายอื่นๆ (other sales) เพิ่มขึ้น 11% จากช่วงเดียวกันของปีก่อน มาจากการรับรู้รายได้แพคเกจจิ้งเบียร์

ด้านรายได้ต่างประเทศเติบโต 13% จากช่วงเดียวกันของปีก่อน ได้รับแรงหนุนจากกลุ่มประเทศ CLMV ขยายตัว และ 2) อัตรากำไรขั้นต้น (GPM) ขยายตัวจากช่วงเดียวกันของปีก่อน จากกำไรขั้นต้นของกลุ่มธุรกิจ branded own ที่เติบโตขึ้น

นอกจากนี้ยังคงประมาณการกำไรสุทธิปี 2567 อยู่ที่ 2,520 ล้านบาท เพิ่มขึ้น 31% จากช่วงเดียวกันของปีก่อน มาจาก 1) รายได้ที่ทำสถิติสูงสุดใหม่ เป็นผลจากรายได้เครื่องดื่มชูกำลังในประเทศที่ปรับตัวเพิ่มขึ้นจากส่วนแบ่งการตลาด (market share) ที่เพิ่มขึ้น

ส่วนรายได้ต่างประเทศปรับตัว คาดการณ์จะเพิ่มขึ้นเช่นกัน เป็นผลจากรายได้กลุ่ม CLMV ขยายตัว โดยรายได้กัมพูชาฟื้นตัวจากเศรษฐกิจที่ฟื้นตัว ประกอบกับรายได้จากช่องทางจำหน่าย (distribution business) เพิ่มขึ้น 60% จากช่วงเดียวกันของปีก่อน โดยคาดการณ์ว่า ส่วนแบ่งการตลาดของธุรกิจเบียร์อยู่ที่ 2% (มูลค่าตลาดเบียร์อยู่ที่ 2.6 แสนล้านบาท)

ทั้งนี้ ฝ่ายวิเคราะห์ยังคงคำแนะนำ “ซื้อ” หุ้น CBG และคงราคาเป้าหมายที่ 76 บาท โดยมองว่าผลประกอบการที่ผ่านจุดตต่ำสุดไปแล้ว และกาไรจะเดินหน้าสู่วัฎจักรขาขึ้นรอบใหม่

อันดับ 5 บริษัท แอสเสท เวิรด์ คอร์ป จำกัด (มหาชน) หรือ AWC ราคาหุ้นขึ้นจากระดับ 4.10 บาท ณ วันที่ 29 มี.ค.67 มาอยู่ที่ระดับ 4.40 บาท ณ วันที่ 30 เม.ย.67 หรือเพิ่มขึ้น 7.32% เก็งกำไรผลงานไตรมาส 1/67 สดใส รับแรงหนุนจำนวนนักท่องเที่ยวเพิ่มขึ้นหนุนยอดจองโรงแรมแข็งแกร่ง พร้อมแผนลงทุนโดดเด่นหนุนผลงานโตต่อเนื่อง

ด้านนายกานต์ ปฏิเวธวรรณกิจ หัวหน้าคณะสายงานบัญชีและการเงิน AWC เปิดเผยว่า แนวโน้มการเติบโตในไตรมาส 1/2567 ยังคงมีทิศทางที่สดใสต่อเนื่อง โดยมีปัจจัยบวกมาจากจำนวนของนักท่องเที่ยวที่เดินทางเข้ามาอย่างต่อเนื่อง โดยเฉพาะกลุ่มนักท่องเที่ยวที่มีคุณภาพสูง ในแง่ของยอดจองโรงแรมยังแข็งแกร่ง ส่วนธุรกิจอื่น ๆ อย่างกลุ่มธุรกิจลีสซิ่งยังคงมี Traffic เริ่มกลับมาดีขึ้น ซึ่งก็จะช่วยให้ผู้ประกอบการต่าง ๆ กลับมาทำธุรกิจกันมากยิ่งขึ้น

ทั้งนี้ในปี 2567 แนวโน้มของรายได้ประจำ (ARR) และอัตราค่าห้องพักเฉลี่ยต่อวัน (ADR) ยังเติบโตอย่างต่อเนื่อง โดย ARR จะขับเคลื่อนด้วยกลุ่มธุรกิจ Commercial และกลุ่มธุรกิจ Retail ที่คาดว่าจะมีความต้องการเพิ่มขึ้นเป็นหลักจาก Traffic ที่มากขึ้น ประกอบกับทรัพย์สินของบริษัทตั้งอยู่ในทำเลที่มีศักยภาพ ดังนั้นจึงเป็นตัวเลือกในลำดับต้น ๆ ของผู้ประกอบการ ขณะที่ ADR ที่จะปรับเพิ่มขึ้น จะมาจาก 1. จำนวนนักท่องเที่ยวที่เข้ามามากขึ้น,2. แบรนด์ของโรงแรมในเครือที่เป็นที่รู้จักกันมากขึ้นซึ่งทั้ง 2 ส่วนดังกล่าวจะเป็นตัวผลักดันให้รายได้ในปี 2567 เติบโตด้วย

สำหรับการลงทุนในปี 2567-2571 บริษัทวางงบประมาณการลงทุนไว้ที่ 126,000 ล้านบาท โดยจะแบ่งใช้เฉลี่ยที่ประมาณ 25,000 ล้านบาทต่อปี ซึ่งในปี 2567 จะมีโครงการใหม่จำนวน 3 โครงการ มูลค่ารวม 17,000 ล้านบาท

ด้านหุ้น SET50 ราคาปรับตัวลงแรงในเดือนเม.ย.67 ประกอบด้วย EA,TOP, GULF, GPSC, SCB, BGRIM, DELTA, KTC, COM7, PTTGC, MTC, ADVANC, CRC, SAWAD, INTUCH,SCC,TISCO,HMPRO,GLOBAL,BBL,EGCO,KCE,KTB,MINT, PTT,TTB,AOT โดยกลุ่มหุ้นดังกล่าวที่ปรับตัวลงถือเป็นจังหวะให้นักลงทุนได้เข้าสะสมหุ้นพื้นฐานแกร่งและปันผลเด่นเข้าพอร์ต และลุ้นราคาเด้งแรงจากแนวโน้มผลการปีนี้เติบโตดี