TIDLOR สินเชื่อจำนำทะเบียน-นายหน้าประกันภัยพุ่ง ดันกำไรปี 68 โต 17% แตะ 4.93 พันลบ.

TIDLOR รายงานกำไรสุทธิปี 2568 เพิ่มขึ้น 17.41% แตะ 4.93 พันล้านบาท รับรู้จากการเติบโตของพอร์ตสินเชื่อที่มีทะเบียนรถเป็นประกัน และรายได้จากค่าธรรมเนียมและบริการ หลังเป็นธุรกิจนายหน้าประกันภัย และผลขาดทุนด้านเครดิตลดลง ขณะที่หนี้เสีย (NPL) ลดเหลือ 1.5%

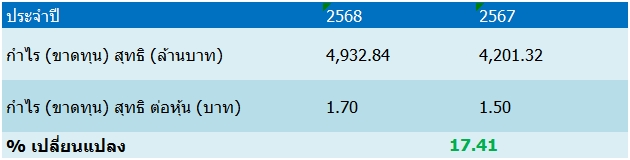

บริษัท ติดล้อ โฮลดิ้งส์ จำกัด (มหาชน) หรือ TIDLOR รายงานผลการดำเนินงานงบปี 2568 สิ้นสุดวันที่ 31 ธันวาคม 2568 มีกำไรสุทธิเพิ่มขึ้น ดังนี้

บริษัทรายงานผลการดำเนินงานปี 68 มีกำไรสุทธิรวม 4,932.84 ล้านบาท เพิ่มขึ้น 17.41% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 4,201.32 ล้านบาท เป็นผลมาจากรายได้ดอกเบี้ย และรายได้ค่าธรรมเนียมและบริการยังคงเป็นหนึ่งในแรงขับเคลื่อนสำคัญของการเติบโต ขณะที่ผลขาดทุนด้านเครดิตปรับตัวลดลง สะท้อนคุณภาพพอร์ตสินเชื่อที่ดีขึ้นอย่างต่อเนื่อง

โดยในปี 2568 บริษัทมีรายได้ดอกเบี้ยรับจำนวน 19,344.2 ล้านบาท เพิ่มขึ้น 5.3% จากปีก่อน และคิดเป็นสัดส่วน 82.2% ของรายได้รวม โดยมีแรงขับเคลื่อนสำคัญจากรายได้ดอกเบี้ยรับจากเงินให้กู้ยืมจำนวน 18,195.5 ล้านบาท เพิ่มขึ้น 7.3% จากปีก่อน ซึ่งเป็นผลจากการขยายตัวของพอร์ตสินเชื่อที่มีทะเบียนรถเป็นประกัน รวมถึงการเปลี่ยนแปลงสัดส่วนประเภทสินทรัพย์

ขณะเดียวกันมีรายได้ค่าธรรมเนียมและบริการจำนวน 4,024.3 ล้านบาท เพิ่มขึ้น 7.8% จากช่วงปีก่อน และคิดเป็นสัดส่วน 17.1% ของรายได้รวม โดยมีแรงหนุนหลักจากธุรกิจนายหน้าประกันภัย ซึ่งยังคงเป็นแหล่งรายได้สำคัญที่ช่วยเพิ่มความหลากหลายของโครงสร้างรายได้และลดความผันผวนของผลการดำเนินงาน โดยการเติบโตดังกล่าวได้รับการสนับสนุนจากการดำเนินงานของ 3 แบรนด์หลัก ควบคู่กับการพัฒนาและประยุกต์ใช้เทคโนโลยีด้านประกันภัย เพื่อเพิ่มการเข้าถึงลูกค้า พัฒนาผลิตภัณฑ์ และยกระดับประสิทธิภาพการให้บริการในทุกช่องทาง

ทั้งนี้ ธุรกิจนายหน้าประกันภัยของกลุ่มบริษัทสามารถขยายฐานลูกค้าและเติบโตอย่างต่อเนื่อง ผ่านช่องทางที่หลากหลาย ประกอบด้วย แบรนด์ประกันติดโล่ (Shield Insurance) พร้อม Call Center 1501 ซึ่งให้บริการในรูปแบบพบลูกค้าผ่านพนักงานสาขาที่มีใบอนุญาตนายหน้าประกันวินาศภัยและประกันชีวิต แบรนด์ Areegator ซึ่งเป็นแพลตฟอร์มเสนอขายประกันออนไลน์สำหรับสมาชิกตัวแทนนายหน้าประกัน และแบรนด์ heygoody.com ซึ่งเป็นแพลตฟอร์มนายหน้าประกันดิจิทัลที่เปิดให้ลูกค้าเลือกซื้อประกันด้วยตนเองผ่านช่องทางออนไลน์ตลอด 24 ชั่วโมง

ด้านรายได้อื่นในปี 2568 อยู่ที่ 164.6 ล้านบาท เพิ่มขึ้น 184.3% จากปีก่อน คิดเป็นสัดส่วน 0.7% ของรายได้รวม โดยการเพิ่มขึ้นส่วนใหญ่มาจากเงินสมทบจากกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ภายใต้โครงการ “คุณสู้ เราช่วย” รวมถึงค่าธรรมเนียมและบริการอื่นที่เพิ่มขึ้นตามการขยายตัวของฐานลูกค้า

นอกจากนี้ ผลขาดทุนด้านเครดิตในปี 2568 อยู่ที่ 3,031.1 ล้านบาท ลดลง 11.4% จากปีก่อน โดยมีสาเหตุหลักจากการตัดจำหน่ายหนี้สูญที่ลดลง สอดคล้องกับคุณภาพพอร์ตสินเชื่อที่ปรับตัวดีขึ้น การอนุมัติสินเชื่ออย่างรอบคอบ และการติดตามหนี้ที่มีประสิทธิภาพ ทั้งนี้ บริษัทระบุว่ายังคงตั้งสำรองหนี้อย่างรอบคอบและเพียงพอ ภายใต้กรอบการบริหารความเสี่ยงที่รัดกุม

ส่วนด้านคุณภาพสินทรัพย์ กลุ่มบริษัทสามารถควบคุมได้ในระดับที่ดี โดยอัตราสินเชื่อด้อยคุณภาพ (NPL Ratio) ลดลงมาอยู่ที่ 1.5% ณ สิ้นปี 2568 จาก 1.8% ในปี 2567