CK เซ็นสัญญาสายสีน้ำเงินส่วนต่อขยาย ดันแบ็คล็อกเฉียดแสนล้าน!

CK แบ็คล็อกเฉียดแสนล้าน! หลังเซ็นสัญญาสายสีน้ำเงินส่วนต่อขยาย-ลุยประมูลงานภาครัฐต่อเนื่อง ฟากโบรกฯ ประสานเสียงเชียร์ "ซื้อ" ให้เป้าสูง อัพไซด์เหลือเพียบ

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบทวิเคราะห์ของ บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK หลังจากวานนี้ (21 มิ.ย.) บริษัทได้ลงนามสัญญาบริหารรถไฟฟ้าสายสีน้ำเงินส่วนต่อขยาย มูลค่า 1.96 หมื่นล้านบาท สถานีหัวลำโพง-หลักสอง และสถานีเตาปูน-ท่าพระ

โดยประเด็นดังกล่าว คาดว่าจะสามารถหนุน Backlog ที่ปัจจุบันบริษัทมีอยู่ 7.6 หมื่นล้านบาท ให้เพิ่มขึ้นเป็น 9.5 หมื่นล้านบาทได้ นอกจากนี้บริษัทยังมีโอกาสได้งานใหม่จากงานภาครัฐ ซึ่งคาดว่าจะได้ไม่ต่ำกว่า 3 หมื่นล้านบาท จึงมองว่าจะส่งผลให้ Backlog ในปีนี้ของบริษัทแตะที่ระดับ 1 แสนล้านบาทได้

ด้านราคาหุ้น ปิดตลาดวานนี้ (21 มิ.ย.) อยู่ที่ 29.00 บาท ไม่เปลี่ยนแปลง ด้วยมูลค่าซื้อขาย 285.15 ล้านบาท นอกจากนี้ ราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายสูงสุดที่นักวิเคราะห์ให้ที่ 39 บาท อยู่ 34.48%

โดย นายอนุกูล ตันติมาสน์ กรรมการและผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานทรัพยากรมนุษย์และบริหารทั่วไป CK เปิดเผยว่า เมื่อวันที่ 20 มิ.ย.ที่ผ่านมา บริษัทได้ลงนามเป็นผู้รับจ้างในสัญญางานบริหารโครงการ รวมถึงจัดหา ติดตั้ง และทดสอบอุปกรณ์งานระบบและทดลองเดินรถไฟฟ้าสำหรับโครงการรถไฟฟ้าสายสีน้ำเงินส่วนต่อขยาย โดยอุปกรณ์งานระบบจะต้องเชื่อมต่อกับอุปกรณ์งานระบบรถไฟฟ้าของโครงการรถไฟฟ้ามหานคร สายเฉลิมรัชมงคล(สายสีน้ำเงินเดิม)

รวมถึงการติดตั้งอุปกรณ์และจัดสร้าง Facilities สนับสนุนที่จำเป็นในการเดินรถแบบต่อเนื่องเป็นโครงข่ายเดียวกัน (M&E EQUIPMENT PROCUREMENT,CONSTRUCTION AND MANAGEMENT CONTRACT) กับบริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM ในฐานะผู้ว่าจ้าง โดยมีมูลค่าสัญญาประมาณ 19,642,336,897 บาท (ไม่รวมภาษีมูลค่าเพิ่ม)

สำหรับขอบเขตงานดังกล่าว ได้แก่ 1.ออกแบบ จัดหา และติดตั้ง ทดสอบการทำงานของอุปกรณ์งานระบบสำหรับโครงการรถไฟฟ้าสายสีน้ำเงิน ซึ่งรวมถึงแต่ไม่จำกัดเพียง ขบวนรถไฟฟ้า ระบบอาณัติสัญญาณ ระบบไฟฟ้ากำลัง ระบบ SCADA ระบบสื่อสาร ระบบจัดเก็บค่าโดยสารอัตโนมัติ ระบบประตูกั้นชานชาลา และอุปกรณ์สำหรับศูนย์ซ่อมบำรุง เป็นต้น

2.เชื่อมต่อระบบสำหรับโครงการรถไฟฟ้าสายสีน้ำเงินส่วนต่อขยายกับโครงการรถไฟฟ้ามหานครสายเฉลิมรัชมงคล (สายสีน้ำเงินเดิม) และโครงการรถไฟฟ้าสายสีน้ำเงิน ช่วงสถานีบางซื่อ-สถานีเตาปูน รวมถึงทดลองเดินรถไฟฟ้าให้เป็นไปตามข้อกำหนดในสัญญาสัมปทาน (สัญญาสัมปทานโครงการรถไฟฟ้าสายสีน้ำเงินระหว่าง BEM และ การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย)

3.ตรวจสอบ ทดลองเดินรถ และเปิดดำเนินการให้บริการอุปกรณ์งานระบบสำหรับโครงการรถไฟฟ้าสายสีน้ำเงินส่วนต่อขยายร่วมกับ BEM

4.จัดหารถไฟฟ้า สำหรับโครงการรถไฟฟ้ามหานคร สายเฉลิมรัชมงคล (สายสีน้ำเงินเดิม)

โดยมีระยะเวลาดำเนินการ ได้แก่ ช่วงสถานีหัวลำโพง-สถานีหลักสอง ภายในวันที่ 30 กันยายน 2562, ช่วงสถานีเตาปูน-สถานีท่าพระ ภายในวันที่ 31 มีนาคม 2563

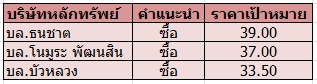

ด้านนักวิเคราะห์ บล.ธนชาต ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” CK โดยปรับราคาเป้าหมายขึ้นเป็น 39 บาท/หุ้น จาก 38 บาท/หุ้น โดยมองว่า CK มีฐานะการเงินที่แข็งแกร่งขึ้นต่อเนื่อง ด้วยธุรกิจรับเหมาก่อสร้างที่เติบโต และมีส่วนแบ่งกำไรและรายได้เงินปันผลจากบริษัทร่วมที่เพิ่มขึ้น จึงสามารถบรรเทาภาระหนี้สินที่สูง

ฝ่ายวิจัยปรับลดประมาณการกำไรของ CK ลง 3-5% ในปี 2560-2561 เนื่องจากกระบวนการก่อนเซ็นสัญญาโครงการรถไฟฟ้าสายสีส้มที่ยาวนานกว่าคาด และเป็นผลให้การก่อสร้างล่าช้าออกไปยังไตรมาส 4/60 แต่อย่างไรก็ตามฝ่ายวิจัยยังคงมุมมองในระยะยาวเช่นเดิม

โดย CK ได้ประโยชน์จากการลงทุนในโครงการโครสร้างพื้นฐานรอบใหม่ของไทยทั้งงานก่อสร้างและการดำเนินงานโครงการ การปรับลดประมาณการกำไรปีนี้ของฝ่ายวิจัยมีสาเหตุเพียงเพราะฐานที่สูงในปี 2559 จากการได้ประโยชน์จากโครงการไซยะบุรี

ขณะที่คาดว่าบริษัทจะมีงานในมือที่สูงที่ 9.6 หมื่นลบ. หรือ 3 เท่าของรายได้ในปี 2560 ซึ่งผลักดันกำไรให้เติบโต 20-22% ในปี 2561-2562 และด้วยปรับมาใช้ประมาณการปี 2561 เป็นปีฐาน เพื่อสะท้อนผลกระทบอย่างเต็มปีของวงจรการลงทุนในโครงสร้างพื้นฐานรอบใหม่

ขณะที่นักวิเคราะห์ บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” CK ราคาเป้าหมาย 37 บาท/หุ้น โดยมองว่าการได้งานดังกล่าวจะทำให้ backlog ของบริษัทเพิ่มขึ้นราว 25% มาอยู่ที่ 97,654 ล้านบาท และทำให้งานใหม่สะสมที่ได้นับตั้งแต่ต้นปีคิดเป็นราว 47% ของงานใหม่ทั้งปี 2560 ที่คาดไว้ 102,803 ล้านบาท ทั้งนี้ฝ่ายวิจัยคงคาดการณ์งานใหม่ จากคาดในครึ่งหลังของปีนี้ บริษัทมีโอกาสได้งานรถไฟทางคู่ 5 เส้น ที่จะเปิดประมูลราว 1 แสนล้านบาทต่อเนื่อง

ส่วนนักวิเคราะห์ บล.บัวหลวง ระบุในบทวิเคราะห์ว่า การประมูลโครงการรัฐฯของกลุ่มรับเหมา นับว่ามีความชัดเจนมาก โดยฝ่ายวิจัยคาดในไตรมาส 3/60 จะเห็นการประมูล รถไฟทางคู่ราว 6 หมื่นล้านบาท และต่อด้วยไตรมาส 4/60 คาดประมูลต่อรถไฟทางคู่ต่ออีก 3-4 หมื่นล้านบาท

สำหรับโครงการรถไฟฟ้าสีส้ม (ตะวันตก) 1.1 แสนล้านบาท และสีม่วง (ใต้) 1.3 แสนล้านบาท โดยคาด ครม. จะอนุมัติการประมูลใน 1-2 สัปดาห์ข้างหน้า และคาดประมูลได้ในช่วงสิ้นปีนี้ นอกจากนี้ยังมีรถไฟเชื่อมระหว่างสนามบิน และโครงการสนามบินและท่าเรือ ภายใต้โครงการ EEC อีก

ดังนั้นฝ่ายวิจัยจึงมองว่าภาพของกลุ่มรับเหมา เข้าสู่ช่วงที่สดใสที่สุด คาดหุ้นจะ re-rate valuation กลับขึ้นไปจุด peak ในอดีตได้ที่ PBV +1.5SD โดยคาดว่าปัจจัยดังกล่าวจะส่งผลในเชิงบวกกับ CK ด้วย โดยแนะนำ “ซื้อ” CK ด้วยราคาเป้าหมาย 33.5 บาท/หุ้น