PTTGC วอลุ่มแน่น-บวก2% โบรกฯชี้ราคา Laggard-Valuation ถูกแนะซื้อเป้า 70 บ.

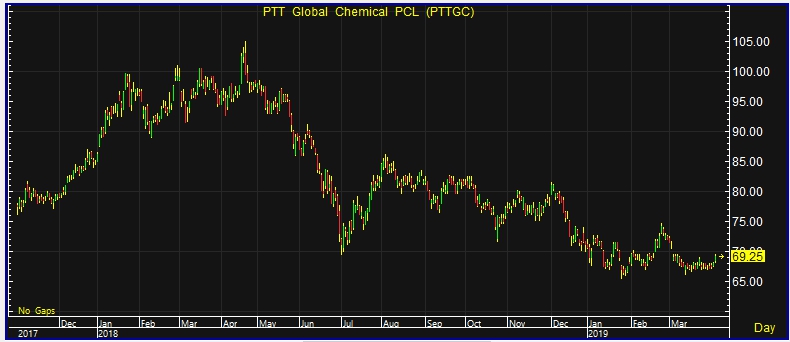

PTTGC วอลุ่มแน่น-บวก2% โบรกฯชี้ราคา Laggard-Valuation ถูกแนะซื้อเป้า 70 บ. โดย ณ เวลา 15.28 น. อยู่ที่ระดับ 69.25 บาท บวก 1.25 บาท หรือ 1.84% ด้วยมูลค่าซื้อขาย 2.04 พันล้านบาท

ผู้สื่อข่าวรายงานว่า บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC ณ เวลา 15.28 น. อยู่ที่ระดับ 69.25 บาท บวก 1.25 บาท หรือ 1.84% ด้วยมูลค่าซื้อขาย 2.04 พันล้านบาท

บล.ทรีนีตี้ ประเมินดัชนีตลาดหลักทรัพย์ (SET Index) เดือน เม.ย.62 จะแกว่งตัว Sideways โดยให้กรอบแนวต้านสำคัญไว้ที่ระดับ 1,680 จุด อิง Forward PE ที่ 14 เท่า และประมาณการ EPS ปี 63 ที่ 120 บาท ส่วนกรอบแนวรับแรกประเมินไว้ที่ 1,620 จุด ซึ่งเป็นระดับที่ทำให้ Earning yield gap กลับเข้าสู่ค่าเฉลี่ยระยะยาว และแนวรับสำคัญอยู่ที่ 1,580 จุด ในเชิงกลยุทธ์แนะนำนักลงทุนขึ้นขาย-ลงซื้อตามกรอบแนวต้าน-แนวรับดังกล่าว

สำหรับกลุ่มหุ้นที่คาดว่าจะปรับตัว Outperform ตลาดในเดือนนี้ ได้แก่ 1.กลุ่มหุ้นขนาดใหญ่ที่จ่ายปันผลสูงแต่ราคายังคง Laggard และมี Valuation ถูก ได้แก่ BBL, PTTGC, BCP 2.กลุ่มโรงกลั่นที่คาดว่าจะมีผลการดำเนินงานดีในไตรมาส 1/62 ได้แก่ TOP 3.กลุ่มหุ้นที่ได้ประโยชน์จากการพิจารณาเกณฑ์ NVDR ของ MSCI และราคายังคง Laggard ได้แก่ MTC, BDMS, CPN, CPALL

บล.เคทีบี ระบุในบทวิเคราะห์วันนี้(3 เม.ย.62) ว่า บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC (ซื้อเป้าเชิงกลยุทธ์ 70 บาท) ราคาหุ้นปัจจุบันต่ำสุดในรอบเกือบ 2 ปี เทรดกันที่ PE ปีนี้ 8 เท่า ต่ำกว่า 10 เท่าของค่าเฉลี่ยย้อน 5 ปี บวกกับ Dividend Yield ราว 5-6%/ปี PBV 0.9 เท่า และ EV/EBITDA ต่ำเพียง 5 เท่า เชื่อว่าการปรับขึ้นของราคาน้ำมันดิบในระยะสั้นนี้จะส่งผลบวกต่อ PTTGC ที่เป็นปิโตรเคมีที่เป็น Gas base ที่จะมีต้นทุนผลิตต่ำกว่าคู่แข่ง

คาดกำไรปีนี้จะชะลอตัวลงเล็กน้อย เพราะมีการหยุดซ่อมโรงกลั่นและอะโรเมติก 1 โรง ใน 2H19 ซึ่งจะทำให้ปริมาณกาผลิตรวมหายไป 10% แต่ก็จะได้ชดเชยจากกำลังผลิตโรงงาน PET และ PTA ที่ซื้อมาเมื่อปีที่แล้ว ส่วนค่าการกลั่นโรงกลั่นและMargin ของธุรกิจปิโตรเคมีที่อยู่ในระดับต่ำกลายเป็น Downside Risk จำกัด