4 โบรกฯเชียร์ “ซื้อ” SPALI ชูยิลด์สูง 6% พ่วงอานิสงส์มาตรการกระตุ้นอสังหาฯหนุนกำไรโต

4 โบรกฯเชียร์ “ซื้อ” SPALI ชูยิลด์สูง 6% พ่วงอานิสงส์มาตรการกระตุ้นอสังหาฯหนุนกำไรโต

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ เกี่ยวกับหุ้น บริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI โดยมีนักวิแคราะห์หลายแห่งกำหนดคำแนะนำ “ซื้อ” หลังมองเป็นหนึ่งในหุ้นที่จะได้รับประโยชน์จากมาตรการกระตุ้นอสังหาริมทรัพย์ล่าสุดที่รัฐบาลให้ลดค่าธรรมเนียมการโอนและการจำนอง เหลือ 0.01% สำหรับที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท/ยูนิต ซึ่งจะช่วยกระตุ้นกำลังซื้อของผู้บริโภค ในช่วงที่ตลาดมีความกังวลหลักต่อภาพรวมเศรษฐกิจที่จะชะลอตัวลงในปี 63 กดดันต่อราคาหุ้นในตลาด ซึ่งรวมถึงหุ้น SPALI ให้ปรับลดลงมากจนทำให้อัตราผลตอบแทนจากเงินปันผล (Dividend Yield) สูงขึ้นเป็น 5-6%

ขณะที่แนวโน้มยอดขายและยอดโอน ในช่วงครึ่งหลังของปีนี้น่าจะดีขึ้นจากครึ่งปีแรก เนื่องจากเป็นช่วงการขายของปี อีกทั้ง SAPLI ยังเปิดขายโครงการแนวราบใหม่เชิงรุก และมีการโอนโครงการคอนโดมิเนียมต่อเนื่อง โดยเฉพาะโครงการขนาดใหญ่ อย่าง Supalai Veranda Rama9 ซึ่งจะช่วยหนุนผลการกำไรทั้งปี 62 ให้เติบโตจากปีที่แล้ว

ด้านนางวชิราลักษณ์ แสงเลิศศิลปชัย รองกรรมการผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.เอเชีย เวลท์ เปิดเผยว่า SPALI เป็นหนึ่งในหุ้นที่จะได้รับประโยชน์จากมาตรการกระตุ้นอสังหาริมทรัพย์ล่าสุดของรัฐบาล ที่ให้ลดค่าธรรมเนียมการโอน จาก 2% เหลือ 0.01% และลดค่าธรรมเนียมการจดจำนอง จาก 1% เหลือ 0.01% เฉพาะการซื้อขายที่อยู่อาศัย ที่ดินพร้อมอาคาร หรือห้องชุด ในราคาไม่เกิน 3 ล้านบาท

โดยเริ่มมีผลแล้วจนถึงวันที่ 24 ธ.ค.63 ซึ่งจะช่วยกระตุ้นกำลังซื้อได้เพิ่มขึ้น ขณะที่ SPALI มีสต็อกที่อยู่อาศัยในระดับดังกล่าวคิดเป็นสัดส่วนมากถึง 30% และลูกค้าของ SPALI ส่วนใหญ่ไม่ใช่กลุ่มเก็งกำไร แต่เป็นกลุ่มที่มีความต้องการที่อยู่อาศัยจริง

สำหรับแนวโน้มผลการดำเนินงานในไตรมาส 3/62 จะดีขึ้นเมื่อเทียบกับไตรมาสก่อน เพราะช่วงฤดูการขายของอสังหาริมทรัพย์จะอยู่ในช่วงครึ่งหลังของปี อีกทั้งในไตรมาส 4 ยังจะได้รับผลจากมาตรการกระตุ้นเข้ามาช่วยหนุนเพิ่มเติม ท่ามกลางความกังวลของตลาดที่มีต่อภาพเศรษฐกิจที่จะมีอัตราเติบโตชะลอตัวลงในปี 63 ขณะที่ SPALI ยังพึ่งพิงกำลังซื้อส่วนใหญ่จากกลุ่มลูกค้าในประเทศเป็นหลัก

“ภาพเศรษฐกิจปี 63 ค่อนข้างแย่ หลายสำนักออกมาฟันธงเรื่องเศรษฐกิจไม่ดี ทั้งแบงก์ชาติและการประชุมนักวิเคราะห์ที่ผ่านมา ก็แสดงความกังวลต่อภาพเศรษฐกิจว่าจะเติบโตน้อยลง หนทางที่จะต่อสู้ดิ้นรนให้หลุดพ้นจากภาวะเศรษฐกิจแย่ก็คือส่งออก และหารายได้เพิ่ม ทีนี้บาทก็ยังแข็งค่าการส่งออกก็จบ…ภาพรวมไม่ดีทำให้สร้างความกังวลทุกกลุ่มทั้งอสังหาฯด้วย ราคาหุ้น SPALI ที่ลงมาระดับ 17-18 บาท ให้ Yield ถึง 6.3% เป็นหนึ่งในหุ้นที่ให้ปันผลดี” นางวชิราลักษณ์ กล่าว

ด้านนางสาวนวลพรรณ น้อยรัชชุกร ผู้ช่วยกรรมการผู้อำนวยการ สายงานวิจัย บล.เอเซีย พลัส กล่าวว่า SPALI มีฐานสินค้าที่อยู่อาศัยในระดับไม่เกิน 3 ล้านบาท/ยูนิต อยู่บางส่วน ซึ่งจะได้รับประโยชน์จากมาตรการกระตุ้นอสังหาริมทรัพย์ที่รัฐบาลออกมาล่าสุด เพราะจะทำให้สามารถช่วยระบายสต็อกคงค้างได้บ้าง

ขณะที่ SPALI มีแผนเปิดตัวโครงการใหม่เชิงรุก 21 โครงการ มูลค่ารวม 2.02 หมื่นล้านบาทในช่วงครึ่งหลังของปีนี้ โดยเน้นโครงการแนวราบเป็นหลักมูลค่า 1.27 หมื่นล้านบาท ส่วนการเปิดโครงการคอนโดมิเนียม มี 4 โครงการ มูลค่า 7.5 พันล้านบาท

สำหรับแนวโน้มผลการดำเนินงานครึ่งหลังของปีนี้ คาดว่ายอดโอนและกำไรของ SPALI จะสูงกว่าช่วงครึ่งปีแรก หลังได้รับแรงหนุนจากการเปิดขายโครงการแนวราบใหม่เชิงรุก และการส่งมอบคอนโดมิเนียมต่อเนื่องจากครึ่งปีแรก รวมถึงโครงการคอนโดมิเนียมใหม่ขนาดใหญ่ Supalai Veranda Rama9 มูลค่า 4.3 พันล้านบาท ที่เริ่มทยอยโอนตั้งแต่ไตรมาส 3/62 โดยยังคงประมาณการยอดโอนในปีนี้ที่ 2.8 หมื่นล้านบาท โดยสิ้นไตรมาส 2/62 มียอดขายรอโอน (Backlog) ที่จะรับรู้รายได้ในช่วงครึ่งหลังของปีนี้ราว 1.02 หมื่นล้านบาท คิดเป็น 73% ของเป้าทั้งปีนี้ ขณะที่คาดกำไรปกติในปีนี้มองไว้ที่ 6.2 พันล้านบาท เพิ่มขึ้นจาก 5.77 พันล้านบาทในปีก่อน

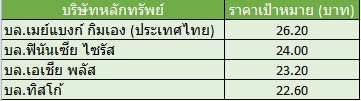

อย่างไรก็ตาม หุ้น SPALI ปรับตัวลงมาค่อนข้างมากจนทำให้มี Upside มากกว่า 20% จากมูลค่าพื้นฐานปี 62 ที่ 23.2 บาท และยังมีอัตราผลตอบแทนจากเงินปันในระดับ 5% ต่อปี รวมถึงยังมี Backlog ที่แข็งแกร่งด้วยมูลค่า 4.3 หมื่นล้านบาท ซึ่งจะรองรับรายได้ไปอีก 4-5 ปีข้างหน้า ทำให้ยังน่าสนใจในการลงทุน

ด้านบทวิเคราะห์บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) แนะนำ “ซื้อ” หุ้น SPALI แบบทยอยสะสม แม้ปีนี้ทิศทางของ Presales จะไม่โดดเด่น แต่เป็นแรงกดดันที่เกิดทั้งกลุ่มอสังหาริมทรัพย์ ขณะที่มี Backlog ที่แข็งแกร่ง โดยในครึ่งหลังของปีนี้ มี Backlog ที่จะรับรู้เป็นรายได้ราว 1.02 หมื่นล้านบาท และในปี 63-66 อีกประมาณ 3.32 หมื่นล้านบาท ซึ่งจะเป็นปัจจัยหนุนต่อรายได้ในอนาคต

อย่างไรก็ตาม ด้วย Presales ที่อ่อนแอกว่าคาดในไตรมาส 3/62 โดยทำได้เพียง 5.17 พันล้านบาท ส่งผลให้ 9 เดือนแรกปีนี้ทำได้เพียง 1.85 หมื่นล้านบาท คิดเป็น 53% ของเป้าทั้งปีนี้ที่ 3.5 หมื่นล้านบาท ทำให้แนวโน้มทั้งปีนี้ Presales อาจทำได้ในช่วง 2.5 หมื่นล้านบาทเท่านั้น และคาดว่า Presales จะอ่อนแอต่อเนื่องไปถึงปี 63

ดังนั้น จึงปรับประมาณการรายได้ของปี 62-63 ลง 10% และ 8% ตามลำดับ กระทบกำไรสุทธิลดลงจากเดิม 9% และ 6.5% ตามลำดับ โดยในปี 62 คาดรายได้ที่ 2.56 หมื่นล้านบาท ทรงตัวจากปีที่แล้ว โดยมี Secured Revenue ที่ 82% และคาดกำไรสุทธิที่ 5.81 พันล้านบาท เพิ่มขึ้น 0.7% จากปีก่อน

ขณะที่ทิศทางผลประกอบการในไตรมาส 3/62 คาดดีขึ้นเมื่อเทียบกับงวดปีก่อน และไตรมาสก่อน และจะดีที่สุดในไตรมาส 4/62