“เฟด” มติไม่เอกฉันท์ 9:3 หั่นดอกเบี้ย 0.25% ส่งท้ายปี สู่กรอบ 3.50–3.75%

เฟดมีมติลดดอกเบี้ยนโยบาย 0.25% สู่กรอบ 3.50–3.75% ตามคาด แม้มติ FOMC แตก 9–3 สะท้อนความเห็นภายในที่ต่างกัน พร้อมส่งสัญญาณดำเนินนโยบายอย่างระมัดระวัง โดย Dot Plot บ่งชี้ทิศทางลดดอกเบี้ยอย่างจำกัด ซึ่งนักวิเคราะห์บางส่วนตีความว่าอาจลดเพียงครั้งเดียวในปีหน้า ขณะเดียวกันเฟดประกาศกลับมาซื้อพันธบัตรระยะสั้นเพื่อดูแลสภาพคล่อง

ผู้สื่อข่าวรายงานว่า คณะกรรมการกำหนดนโยบายการเงิน (FOMC) ของธนาคารกลางสหรัฐ (Fed) มีมติด้วยคะแนนเสียง 9 ต่อ 3 ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% สู่กรอบ 3.50–3.75% ในการประชุมเดือนธันวาคม ซึ่งสิ้นสุดเมื่อวันพุธที่ 10 ธันวาคม 2568 (ตามเวลาท้องถิ่นสหรัฐ) สอดคล้องกับการคาดการณ์ของตลาด

การปรับลดอัตราดอกเบี้ยครั้งนี้นับเป็น ครั้งที่ 3 ของปี 2568 และเป็นการปรับลดติดต่อกันเป็นครั้งที่ 3 หลังจากเฟดปรับลดอัตราดอกเบี้ยไปแล้วในการประชุมเดือนกันยายนและตุลาคม ท่ามกลางมุมมองที่แตกต่างกันมากขึ้นภายในคณะกรรมการเกี่ยวกับแนวโน้มเศรษฐกิจ เงินเฟ้อ และตลาดแรงงานสหรัฐ

ในการลงมติครั้งนี้ มีสมาชิก FOMC จำนวน 3 รายลงคะแนนสวนมติ ซึ่งถือเป็นจำนวนเสียงคัดค้านในระดับสูงเมื่อเทียบกับการประชุมในช่วงหลายปีหลัง โดยนายสตีเฟน มิแรน ผู้ว่าการเฟด เห็นว่าควรปรับลดอัตราดอกเบี้ยนโยบายมากถึง 0.50% ขณะที่นายเจฟฟรีย์ ชมิด ประธานธนาคารกลางสหรัฐสาขาแคนซัสซิตี และนายออสแตน กูลส์บี ประธานธนาคารกลางสหรัฐสาขาชิคาโก ลงมติให้คงอัตราดอกเบี้ยไว้ในระดับเดิม

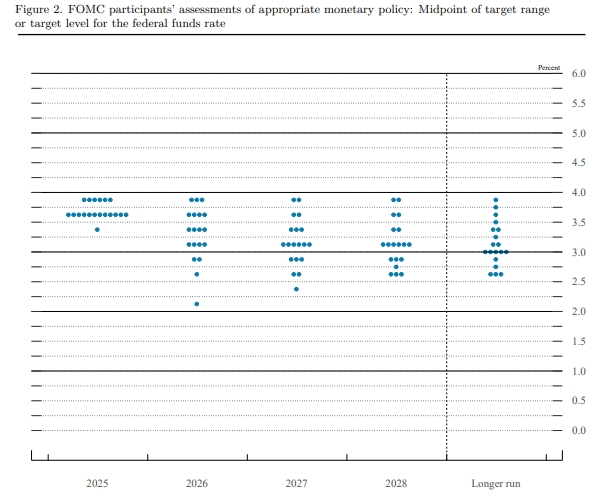

สำหรับทิศทางนโยบายการเงินในระยะถัดไป เจ้าหน้าที่เฟดส่งสัญญาณผ่านแผนคาดการณ์อัตราดอกเบี้ยนโยบาย (Dot Plot) ว่า การปรับลดอัตราดอกเบี้ยในช่วงปีข้างหน้าจะเป็นไปอย่างจำกัดและค่อยเป็นค่อยไป โดยอัตราดอกเบี้ยนโยบายในระยะยาว (Longer run) ยังคงถูกประเมินใกล้ระดับ 3% สะท้อนจุดยืนของเฟดในการติดตามข้อมูลเศรษฐกิจอย่างใกล้ชิด ท่ามกลางความไม่แน่นอนของเงินเฟ้อและเศรษฐกิจโลก

ทั้งนี้ ค่ากลางของ “Dot Plot” ซึ่งสะท้อนการประเมินรายบุคคลของเจ้าหน้าที่เฟด บ่งชี้ว่า เส้นทางอัตราดอกเบี้ยอาจปรับลดลงอย่างจำกัด โดยนักวิเคราะห์บางส่วนตีความว่า ระดับอัตราดอกเบี้ยปลายปี 2569 ลดลงเทียบเท่ากับการปรับลดเพียงครั้งเดียว และลดอีกครั้งหนึ่งในปี 2570 ก่อนที่อัตราดอกเบี้ยนโยบายจะเข้าใกล้ระดับเป้าหมายระยะยาวราว 3% อย่างไรก็ดี เฟดไม่ได้ระบุจำนวนครั้งของการปรับลดดอกเบี้ย และยังย้ำว่าการดำเนินนโยบายจะขึ้นอยู่กับข้อมูลเศรษฐกิจที่จะทยอยออกมา

ขณะเดียวกัน เฟดยังประกาศจะกลับมา เข้าซื้อพันธบัตรรัฐบาลสหรัฐระยะสั้น (Treasury bills) เพื่อบริหารจัดการสภาพคล่องในระบบการเงิน โดยจะเริ่มต้นด้วยวงเงินประมาณ 40,000 ล้านดอลลาร์สหรัฐในวันศุกร์นี้ ซึ่งสื่อต่างประเทศรายงานว่า เป็นมาตรการเชิงเทคนิคเพื่อดูแลตลาดเงิน ไม่ใช่มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing)

ด้านนายเจอโรม พาวเวลล์ ประธานเฟด กล่าวหลังการประชุมว่า การตัดสินใจครั้งนี้เป็น “การตัดสินใจที่สูสี” และเฟดอยู่ในจุดที่เหมาะสมสำหรับการติดตามพัฒนาการของเศรษฐกิจอย่างใกล้ชิด ก่อนกำหนดทิศทางนโยบายการเงินในระยะถัดไป

อ้างอิง :